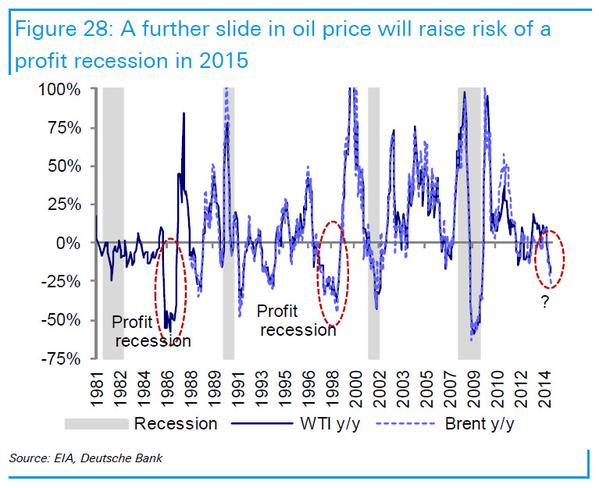

Settimana al cardiopalma con il crollo del prezzo del petrolio che ha fatto da protagonista, mentre i dati americani ed europei confermano il generale rallentamento, ormai diffuso, dell’economia mondiale. In questo contesto sempre più complicato, le borse continuano, tuttavia, a festeggiare. In una settimana zoppa, a causa della festività americana del Thanksgiving (giorno del ringraziamento), gli indici statunitensi continuano imperterriti a stampare nuovi record. Per il Dow Jones si tratta della 31esima chiusura al rialzo da inizio anno, per l’S&P500, la 47esima..!! Una ricerca sull’indice di fiducia delle imprese condotta attraverso oltre 6,000 aziende, sparse in tutto il mondo, evidenzia che l’ottimismo per il 2015 è sceso, ad ottobre, ai livelli minimi da quando l’indagine è partita ben cinque anni addietro. L’OECD taglia le previsioni di crescita degli Stati Uniti per il 2015 al +3.1%, dal precedente + 3.5% ed al +3.6% per il 2016. Anche per il Giappone rivede al ribasso le stime di crescita al + 0.8% (precedente + 1.2%), ed al +1.0% per il 2016. Di seguito sottolineo la pericolosa correlazione tra prezzo del petrolio e recessione. Come si vede, in quasi tutti i precedenti sensibili cali delle quotazioni, l’economia mondiale è entrata successivamente in recessione.

MERCATI FINANZIARI: l’euforia è ormai dilagante e pervasa ai mercati obbligazionari ed azionari. Un solo catalizzatore: Draghi e la BCE. E’ sufficiente che il governatore della Banca Centrale europea “minacci” l’implementazione di un “quantitative easing” europeo con l’acquisto dei titoli di stato dei Paesi periferici per alimentare la salita degli indici azionari e restringere gli spreads sul bund a nuovi minimi storici. Nello specifico, il Dax (Francoforte) ha chiuso venerdì la dodicesima seduta al rialzo consecutiva, a pochi punti dalla soglia psicologica dei 10.000 punti e molto vicino ai massimi storici. In recupero anche tutti gli altri mercati del continente con Milano che fatica, tuttavia, a superare i 20.000 punti. Sul mercato obbligazionario: Italia (2,03%), Spagna (1,9%), Francia (0,97%), Portogallo (2,58%) ed Olanda registrano nuovi minimi storici nei rendimenti dei rispettivi titoli governativi decennali. Anche il Bund tedesco scivola ai nuovi record allo 0,64%, avvicinandosi al suo equivalente giapponese allo 0,45%. Anche il Tresuary americano si adegua e scende al 2,2%. Appare subito evidente l’anomalia dei rendimenti italiani e spagnoli inferiori a quelli statunitensi, chiaro segno della vergognosa manipolazione dei mercati. Prosegue la corsa della Borsa di Shanghai, che raggiunge il massimo da tre anni, con una crescita del +8,2% nel mese e del +30%, dai minimi di giugno.

MERCATI EMERGENTI: settimana molto burrascosa, a differenza della precedente, caratterizzata dal crollo del prezzo del greggio che colpisce in modo sensibile le finanze di diversi Paesi produttori e nello specifico Venezuela, Nigeria e Russia.

NIGERIA: La divisa locale scende del -8% in una sola settimana, mentre, nel tentativo di difenderla, la Banca Centrale locale brucia altre riserve valutarie che scendono ai livelli di metà 2012.

VENEZUELA: il rendimento del bond venezuelano in scadenza nel 2027 cresce di altri 63 basis points, raggiungendo la quota stellare del 18.75%.

BRASILE: L’IBGE, l’equivalente carioca del nostro ISTAT, ha comunicato che il PIL del Brasile è cresciuto nel terzo trimestre del 2014 del +0,1%. Gli economisti avevano previsto una crescita del +0,2%. Nel primo trimestre, invece, l’economia brasiliana era calata del -0,2% e nel secondo del -0,6%, registrando in questo modo una recessione tecnica. La fiducia del consumatore scende a novembre a 95.3, il livello più basso dal dicembre 2008 e sotto la soglia dei 100 punti, per la prima volta dall’aprile 2009. Il dato è conforme con la revisione al ribasso della crescita da parte di BNP Paribas per il 2015, dal 1% a ZERO.

INDIA: Il PIL dell’India è cresciuto nel terzo trimestre del +5,3% contro il +5,7% del trimestre precedente. Gli economisti avevano però previsto una crescita inferiore del +5,1%.

UCRAINA/RUSSIA: spostamenti di truppe NATO in Lituania e Polonia per fronteggiare l’imminente minaccia di una invasione russa nell’est dell’Ucraina. Russia, colpita dal crollo del prezzo dle greggio. Il petrolio rappresenta il 50% delle entrate fiscali ed il 70% dell’export. Il rendimento del titolo decennale russo sale al 10.35%, massimo da cinque anni.

Prosegue anche la svalutazione del rublo che sfonda la soglia dei $50 alimentando la fuga di capitali verso l’estero e la diminuzione delle riserve valutarie che si sono ridotte di circa $70 miliardi, pari al 20% del totale, nel tentativo, per ora fallito, di difendere la svalutazione del cambio.

EUROPA (Zona Euro): Riprende a salire la disoccupazione con -60.000 occupati nel mese di ottobre, il maggior decremento da gennaio 2013. L’inflazione scende al +0,6% a novembre dal +0,7% nel mese precedente, rispetto al + 1.1% del novembre 2013. L’OECD taglia le previsioni di crescita per l’area nel 2015 al +1.1%, dal + 1.7% precedente ed al +1.7% per il 2016.

GERMANIA: due aste consecutive di bund sono andate inevase, in settimana, per il 25-30% degli importi a causa dei rendimenti crollati a livelli “giapponesi” L’indice di fiducia delle imprese tedesche risale, per la prima volta dallo scorso aprile.

AUSTRIA: la produttività del lavoro è la più elevata al mondo, 5% più che in Germania ed il +20% rispetto alla media dell’eurozona. Il piccolo Paese alpino mantiene inoltre la tripla AAA di rating. Tuttavia, non è tutto oro ciò che luccica e quanto descritto un anno fa in un articolo sul mercato del lavoro austriaco è ancora pienamente attuale.

FRANCIA: la fiducia del settore manifatturiero sale a 99 a novembre, rispetto a 97 di ottobre e 98 del mese precedente. Quella delle imprese, nel complesso, sale a 94, da 91 e rispetto ad una previsione di 92.

ITALIA: torna a scendere a novembre la fiducia delle imprese: indice cala a 87,7 da 89,1. Migliora invece nel manifatturiero. Vendite al dettaglio deflazionate e destagionalizzate: -0,9% a set 14/set 13; alimentari -1,5% Fiducia dei consumatori scende da 100.2 a 101.3 a novembre. “No money, no confidence..”. ‘Solo 125 euro a famiglia per regali di Natale – per Federconsumatori – e spesa in calo del -6,2%. Italia, l’OCSE vede deficit/pil 2014 a 3,0% (da 2,7% stima maggio), 2015 a 2,8% (da 2,1%), 2016 a 2,1%. Sempre l’OCSE vede debito/pil 2014 a 130,6%, 2015 a 132,8%, 2016 a 133,5%. Disoccupazione al nuovo record storico del 13,2%. Dall’inizio della crisi gli occupati sono diminuiti di oltre 1,1 milioni di unità, mentre i disoccupati sono cresciuti di circa 1,8 milioni. Tale divergenza (diminuzione occupati e aumento disoccupati) è generata dall’aumento della popolazione attiva, sia a causa dei flussi migratori, sia per la ricerca di un secondo lavoro per integrare i cali di reddito. Di conseguenza, gli inattivi che si mettono a cercare un posto di lavoro fanno aumentare la disoccupazione in maniera più che proporzionale rispetto alle unità di lavoro che hanno perso un occupazione. Anche in Italia, come in altri Paesi, continua a crescere significativamente il fenomeno della sotto occupazione, vale a dire delle persone che lavorano per un salario ridotto o part-time, ma per necessità e non per volontà. Nel numero di nuovi posti di lavoro, la percentuale di coloro che hanno un posto a tempo indeterminato è solo del 30%.

SPAGNA: il Paese sprofonda sempre di più nella deflazione: L’indice dei prezzi al consumo scende del -0.4% a novembre, rispetto al -0.3% previsto.

Il primo ministro Rajoy visita in settimana Barcellona, tre settimane dopo il referendum illegale sulla indipendenza della regione. Manifestazioni a Madrid contro l’austerità e perplessità per il manifesto politico di Podemos, la nuova realtà politica del Paese che scimmiotta il neo bolivarismo di Chavez (Venezuela), sostenendo la necessità di ristrutturare il debito pubblico. Quest’ultimo, ormai pari a 1 trilione di euro (sempre meno della metà rispetto a quello italiano) è detenuto per 205mld (20%) dalle banche spagnole, per 68 mld (7%) dalle assicurazioni e per oltre 50mld (5%) dal Fondo di riserva nazionale della sicurezza sociale. Seguono poi i fondi di investimento (pensione e di risparmio) con 45 mld. Solo la componente del settore finanza è titolare di oltre un terzo (quasi il 40%) del debito sovrano ed una sua ristrutturazione provocherebbe un collasso finanziario nell’economia spagnola, con effetti a catena non solo in Europa, ma anche in Sud America. Il numero di mutui a settembre è cresciuto del +29,8%, rispetto allo stesso mese del 2013, ma con solo 19.323 operazioni nel mese. Si tratta della quarta salita consecutiva, con il maggior numero di operazioni registrate dal febbraio 2013. Tuttavia, nei primi nove mesi dell’anno, il saldo è ancora negativo del -3,2% rispetto allo scorso in volumi e del -0,5% per capitale finanziato.

GRECIA: Syriza, il partito della sinistra radicale che si oppone alla Troika ed all’austerità infinita, supera di 7 punti percentuali nei sondaggi i rivali di Nuova Democrazia, attualmente primo partito della coalizione al Governo. Riprendono a calare alcuni dati macroeconomici ellenici, dopo mesi di ripresa. Nello specifico, i prestiti bancari a privati ed aziende scendono ad ottobre del -3,2% sull’anno precedente, rispetto al -3,5% di settembre (dati: Banca di Grecia). Salgono le vendite al dettaglio, ma meno del previsto e confermano una deludente stabilizzazione, ancora insufficiente, rispetto ai minimi di inizio 2012 con un calo del -0,8% sull’anno precedente, rispetto a stime di crescita del +4,8% ed al +4,5% del mese precedente.

EUROPA (extra Euro)

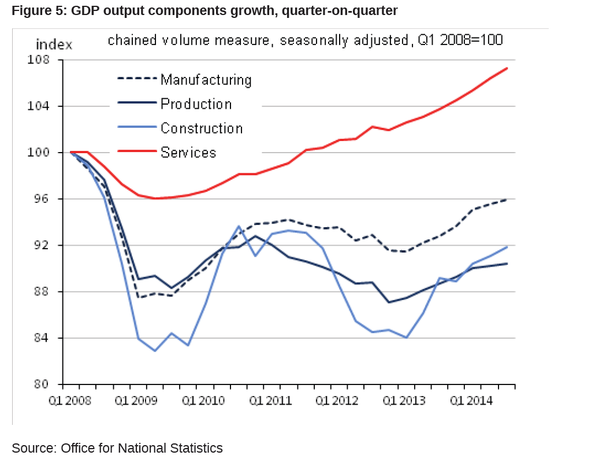

GRAN BRETAGNA: il settore dei servizi britannico è quasi un +8% sopra ai massimi pre recessione, mentre il manifatturiero è ancora negativo per circa un -4%.

NORD AMERICA

CANADA: la fiducia dei consumatori scende ai minimi da 4 anni. Probabile un mix di cause tra bolla immobiliare e sboom delle materie prime, delle quali il Paese è uno dei principali produttori del pianeta.

USA: l’indice dell’attività di Chicago ad ottobre scende a 0,14 da 0,32 previsto e rispetto al mese precedente a 0,42, ma rivisto a 0,29. Si tratta di uno dei più sensibili ribassi degli ultimi anni e conferma tutta una serie di dati molto deboli usciti in settimana sull’economia a stelle strisce, dalle vendite di case, ai nuovi disoccupati settimanali, inaspettatamente in forte rialzo. Sale il Pil al +3,9% nel terzo trimestre alla prima revisione, rispetto al +3,3% iniziale ed al +3,5% atteso. Tuttavia, i dati rilevati successivamente delineano che l’attività economica è molto rallentata da settembre, dopo un agosto brillante e potrebbe quindi pesare sulla crescita dell’ultimo trimestre dell’anno. 46,543,570 è il numero di americani che fanno ancora parte del sistema sociale “food stamps” di sostegno alimentare e questo dopo 65 mesi dalla chiusura ufficiale della recessione. L’indice Case-Shiller, parametro dell’andamento del settore immobiliare evidenzia un diffuso, anche se modestissimo su base mensile (-0,03%) calo dei prezzi delle abitazioni, primo mese di discesa da novembre 2013. Malgrado il mercato azionario sia ai massimi storici ed il prezzo del petrolio alla pompa 1$ inferiore a quello medio dello scorso anno, la fiducia dei consumatori crolla a novembre a 88.7, rispetto a stime di 96.0 ed al 94.5 di ottobre, con il peggior calo da giugno 2010. Ad ottobre l’indice statunitense che misura le vendite di nuove case è passato a 467 da 458 mila unità. Il consenso era orientato per un incremento a 471 mila. Le spese al consumo crescono ad ottobre in percentuale identiche ai redditi, mostrando la scarsa volontà di aumentare i debiti privati per fronteggiare lo shopping natalizio: 0,2% le spese rispetto ad una stima del +0,3%, idem per i redditi.

ASIA

GIAPPONE: è la terza economia al mondo è sta ricomprando tutto il suo debito. Questo fu ciò che portò la Germania all’iperinflazione della Repubblica di Weimar. Tutti sanno che il mercato dei bond governativi giapponesi è diventato il più grande “sistema di Ponzi” al mondo e che queste strutture crollano ed il Giappone vi è molto vicino.

CINA: l’OECD rivede al ribasso le stime di crescita “ufficiali” (quelle reali sono ben più negative”) per il 2015 al + 7.1% (dal + 7.3%) e per il 2016 al +6.9%. Le sofferenze bancarie in Cina sono ampiamente sottostimate. Si passa da una cifra ufficiale poco superiore al 1% (3,88% in Vietnam e 0,86% in Corea), all’oltre 10% effettivo.

COREA: salari salgono del +8,2%, rispetto al precedente anno. Quello che vorrebbero anche i governanti giapponesi ed europei per rilanciare l’inflazione.

AUSTRALIA: prosegue il calo degli investimenti nel settore minerario con previsioni di discesa fino al -40% nei prossimi cinque anni., prima di vedere una probabile stabilizzazione.

MATERIE PRIME: petrolio crolla a $66 venerdì pomeriggio, dai quasi $77 della scorsa settimana. La caduta, nell’ultima seduta, ha sfiorato il -11%, dopo la decisione dell’OPEC, nella riunione di giovedì, di non tagliare le quote di produzione. Il mercato è in eccesso di offerta per 700k barili giornalieri sui 30mln prodotti. Si aprono ora prospettive nuove su dove la quotazione dell’oro nero si fermerà e sulle ricadute economiche per i Paesi produttori. Anche il rame buca al ribasso i $3.

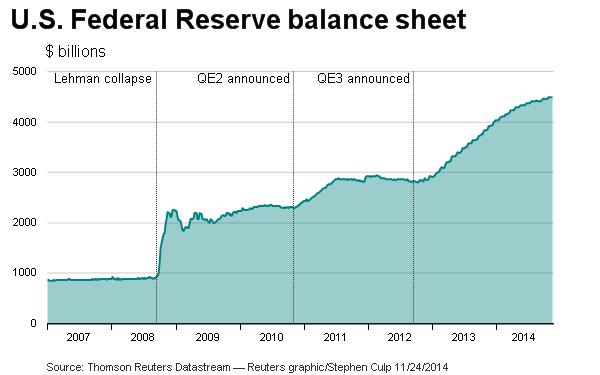

BANCHE: Un grafico per evidenziare quanto la Fed abbia inondato il mkt di liquidità, per $3,5 trilioni, e con quali scadenti e nulli risultati per l’economia reale.

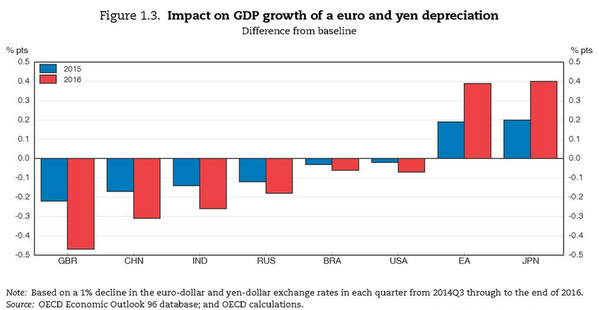

VALUTE: movimenti molto limitati nella settimana, malgrado il terremoto sul petrolio ed i nuovi record per gli indici azionari americani. Lo yen continua tuttavia ad indebolirsi fino a $119 contro dollaro. Nel grafico è evidenziato il beneficio, ma anche lo svantaggio, per alcuni Paesi, a seguito della svalutazione dello yen e dell’euro.

Tra le valute legate invece al prezzo del petrolio, anche la corona norvegese ha perso il – 12% da inizio anno, seguita dalla corona svedese (-13%), che tuttavia non produce oro nero. La Nigeria alza i tassi dal 12 al 13% e svaluta la valuta, la Naira, dell’8% da 155 a 168 contro dollaro. SINTESI: Banca d’Inghilterra, Banca del Giappone e Federal Reserve , detengono rispettivamente il 27%, 24% e 15% del rispettivo debito pubblico. La Bce, invece, solo il 3%. Di conseguenza non rimane che partire con il “quantitative easing”, vale a dire il bazooka europeo promesso da Draghi. Ma , oltre alle resistenze tedesche, mi chiedo per quale motivo la Banca Centrale europea utilizzi questa misura, ben sei anni dopo lo scoppio della crisi. Deflazione ? Questa è la banale scusa addotta. In realtà molti Paesi avranno grossa difficoltà a vendere il debito a tassi così bassi, non più interessanti per risparmiatori ed investitori istituzionali. In aggiunta i governi hanno dimostrato che non sono in grado di ridurre i debiti pubblici, neanche con tassi di interesse ai minimi storici ed i titoli di stato diventeranno sempre meno attraenti. Nuova liquidità inonderà il mercato e farà felice speculatori ed istituzioni finanziarie (banche) che eviteranno così ulteriori dolorose ristrutturazioni ancora necessarie.