Sempre la stessa musica da settimane: l’ennesimo record di Wall Street, la incerta politica della BCE, il crollo del petrolio e delle valute emergenti, il deprezzamento di yen ed euro ed una serie di dati macroecomici mondiali sempre più negativi.

Un quadro ormai delineato e che si ripete con la stessa frequenza e qualche sbavatura positiva e negativa da aggiungere. Tra le prime, segnalo il dato sull’occupazione americana di novembre con +321k nuovi occupati, il miglior novembre dal 2006ementre tra i secondi l’ennesima bocciatura di Standard & Poors all’Italia con la riduzione del rating sul debito sovrano a BBB-, un solo gradino sopra il livello di spazzatura.

MERCATI FINANZIARI: tutti pronti per l’ennesimo “rally natalizio” dei mercati azionari.

L’euforia è ormai dilagante e pervasa sia ai mercati obbligazionari che azionari. Un solo catalizzatore: Draghi e la BCE. E’ sufficiente che il governatore della Banca Centrale europea minacci o rimandi l’implementazione di un “quantitative easing” europeo con l’acquisto dei titoli di stato dei Paesi periferici, per alimentare la salita degli indici azionari e restringere gli spreads sul bund a nuovi minimi storici.

Gli indici americani continuano a festeggiare imperterriti stampando, ogni settimana nuovi record mentre hanno già da tempo speronato l’iceberg. Si adegua anche l’Europa con il Dax che supera il precedente record storico e si attesta ben sopra i 10.000 punti. Milano recupera i 20.000 punti, mentre Madrid raggiunge il livello più alto degli ultimi sei anni.

Vola la borsa cinese che mette a segno un inspiegabile +40% dallo scorso giugno, proprio in conseguenza del forte rallentamento economico nel Paese. Anche qui, tuttavia, lo stimolo economico governativo, un quantitative esing asiatico, è finito nella mani degli speculatori, che ringraziano, e non nell’economia reale.

Spread dei decennali europei sempre più “ridicoli” con il BTP decennale che scende per la prima volta nella storia sotto il 2%, il bonos spagnolo all’1,8% e l’OAT francese allo 0,97%. Seguono poi Irlanda all’1,37% (era al 14% solo tre anni fa..!). Il Tresuary americano va in senso inverso e risale al 2,3% dopo i dati sull’occupazione.

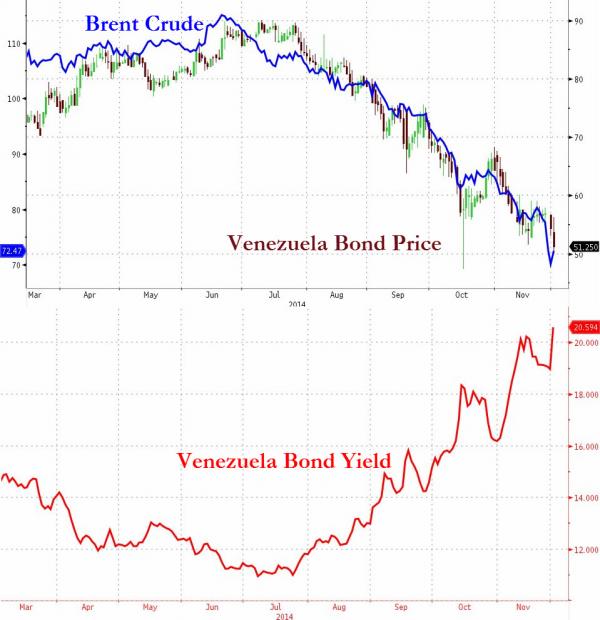

MERCATI EMERGENTI: l’economia di molti Paesi è segnata in questo periodo dal vertiginoso ed inaspettato crollo del prezzo del petrolio.

CUBA: aggrava la sua crisi nel 2014 crescendo solo del +1,3%, un punto in meno del previsto. Le previsioni per il 2015 si attestano al +4%, un livello giudicato però troppo ottimista da economisti indipendenti.

NIGERIA: il crollo del prezzo del petrolio sta mettendo in ginocchio la seconda economia del continente africano. La valuta locale continua a svalutarsi e la banca centrale brucia riserve valutarie nel tentativo di difenderla.

VENEZUELA: il prezzo dell’obbligazione governativa venezuelana a dieci anni crolla a 51, il livello più basso da cinque anni con il rendimento che schizza al 21%.

La percentuale di default del Paese sale all’81%, in quanto, per ogni dollaro di discesa delle quotazioni del greggio, lo Stato perde $770mln in entrate fiscali, riducendo sensibilmente la possibilità di onorare gli impegni assunti. Il mercato sembra dunque prepararsi per un nuovo default del Venezuela; sarebbe l’undicesimo dal 1830.

BRASILE: riprendono le proteste contro il governo della Rousseff, appena eletta per un secondo mandato da presidente del Paese. La situazione economica è molto stagnate con crescita economica pressoché inesistente, sia quest’anno che nel 2015, inferiore all+1%, un dramma per un Paese che è arrivato al +10% nel triennio 2010-2012.

Prosegue la grave siccità nella regione di sud-ovest di San Paolo, la più ricca e popolosa del Paese. Una emergenza molto preoccupante, ma ampiamente sottovalutata dalle autorità. Gli ambientalisti sostengono che l’eccessiva deforestazione dell’Amazzonia sia la principale causa delle ridotte pioggie nella regione.

RUSSIA: non c’è pace per il rublo russo che rotola fino a 53 contro il dollaro, ennesimo nuovo minimo storico. La banca centrale è intervenuta a metà settimana in difesa della valuta ma il suo tentativo non ha sortito alcun effetto nel fermare il panico.

La probabilità di un default, come nel 1998, è salita al 21,4%, mentre il redimento del titolo decennale è balzato al nuovo record del 12,03%.

UCRAINA: le riserve valutarie scendono a novembre sotto i $10mld, a $9.97mld, livello minimo dal 2005.

EUROPA (Zona Euro): la BCE rivaluterà i risultati stimolo di politica monetaria (TLTRO, acquisto di ABS) ad inizio 2015. La banca centrale taglia le stime di crescita del Pil 2014 a +0.8%, 2015 a +1%, 2016 a +1.5%. Come al solito non ne azzeccano una o, come sostengo da diverso tempo, sono in grave malafede.

I rischi sulle prospettive di crescita restano al ribasso. Infine vede inflazione 2014 a +0.5%, 2015 a +0.7%, 2016 a +1.3%, tutti target che ritengo troppo ottimisti. Infatti poi si corregge ed afferma che le stime sull’inflazione, tuttavia, potrebbero essere riviste al ribasso, viste le recenti basse quotazioni del petrolio non ancora entrate nel paniere.

Infine il Consiglio BCE si è dichiarato unanime (non so se dobbiamo crederci, visto le recenti frizioni tra i membri ) nell’impegno per mettere a punto nuove misure non standard (QE ??).

Classifica tassi di crescita del Pil nel terzo trimestre:

1) Polonia +3.4%

2) Ungheria +3.1%

3) Gran Bretagna +3.0%

4) Lituania +2.6%

5) Slovacchia +2.5%

Germania (+0,1%), Francia (+0,3) ed Italia (-0,1%), non pervenute..!!

NOTA: delle prime cinque in classifica, solo la Slovacchia, la quinta, appartiene all’euro.

L’indice PMI Composite per la zona euro è sceso a novembre, rispetto ad ottobre, da 52,1 a 51,1 punti. Si tratta del più basso livello da 16 mesi. L’indice relativo al settore dei servizi è sceso da 52,3 a 51,1 punti. Già lunedì scorso Markit aveva comunicato che l’indice PMI manifatturiero è sceso a novembre, rispetto ad ottobre, da 50,6 a 50,1 punti.

GERMANIA: l’indice PMI scende a 49.5 da 51.4 del mese precedente e sotto il 50 delle stima. La banca centrale tedesca afferma che la crescita del Pil sarà nel 2014 del +1,4%, +1% nel 2015 e +1,6% nel 2016, stime al ribaso rispetto allo scorso giugno; +1,9%, 2%, 1,8%.

ITALIA: il nostro Paese chiude il semestre di presidenza europea con una serie di nuovi record negativi: tasso di disoccupazione al 13,2% (un nuovo record), Pil 2014 al -0,5% (il peggiore dell’area euro, a parte Cipro), ed il dowgrade sul debito di S&P.

MEZZOGIORNO: il Pil delle regioni del Mezzogiorno e’ calato del 13,5% negli anni che vanno dal 2007 al 2013. Lo rileva la Banca d’Italia in un rapporto sulle economie regionali. “Le due recessioni che hanno colpito l’economia italiana negli ultimi 6 anni hanno interessato i diversi territori in maniera non omogenea, si legge nel rapporto. Nel biennio 2010-2011, mentre il Centro Nord recuperava, nel Mezzogiorno il prodotto continuava a contrarsi. Il biennio successivo, caratterizzato da una forte flessione della domanda interna, ha visto un calo del prodotto piu’ forte nel Mezzogiorno: nel 2013 il PIL vi risultava inferiore al livello del 2007 del -13,5%, a fronte di una contrazione del – 7,1% nel Centro Nord. Su tali dinamiche ha inciso la diversa struttura economica, nel Mezzogiorno meno aperta alle esportazioni e piu’ dipendente dall’attivita’ dell’operatore pubblico. Tra il 2007 e il 2013, la spesa per consumi delle famiglie meridionali e’ calata piu’ di quella del resto del Paese, rileva ancora il rapporto di Banca d’Italia. La ricchezza (reale e finanziaria) delle famiglie meridionali, che risulta, in termini pro capite, strutturalmente inferiore a quella delle famiglie settentrionali, e’ diminuita nel periodo di crisi meno intensamente rispetto al Centro Nord, risentendo della maggiore incidenza delle attivita’ reali rispetto a quelle finanziarie e, tra queste ultime, di quelle a basso rischio. Il Mezzogiorno tuttavia, sottolinea il rapporto di Banca d’Italia, si caratterizza per una minore incidenza del numero di famiglie indebitate e del peso dell’indebitamento sul reddito disponibile. Il grado di vulnerabilita’ finanziaria delle famiglie meridionali e’ superiore rispetto a quelle del Centro Nord. La qualita’ dei prestiti alle famiglie, gia’ peggiore prima del 2007 nel Mezzogiorno, si e’ deteriorata nel periodo 2010-2013 in maniera piu’ intensa nelle regioni meridionali”.

VENDITE AUTO: per mantenere invariato il parco auto italiano, per consistenza ed anzianità, servirebbero almeno 1.830.000 immatricolazioni all’anno. Il 2014 si chiuderà con 1.355.000 consegne, pertanto la crescita del +5% registrata a novembre, con 107.965 autovetture immatricolate, non è soddisfacente, malgrado l’ncremento dello scorso mese che porta il totale delle consegne da inizio d’anno a 1.267.517, con un progresso del +4,3%, rispetto ai primi 11 mesi del 2013. La crescita di novembre è inferiore a quella di ottobre (+9,2%), ma è comunque superiore a quella media dei primi 11 medi del 2014. Le previsioni degli operatori del settore auto prevedono, nell’81% dei casi, una domanda stabile o in aumento delle immatricolazioni nei prossimi mesi, anche grazie al calo del prezzo del carburante. Nulla di entusiasmante, tuttavia, ed ancora ben lontani (-46%) dal picco del 2007.

EUROPA (extra Euro)

SVEZIA: cade il governo dopo soli due mesi dal suo insediamento, a causa di divergenze nell’approvazione del budget 2015. Si andrà a nuove elezioni a febbraio.

Anche la Finlandia (Paese però nell’euro) sta correndo lo stesso rischio.

NORD AMERICA

CANADA: disoccupazione sale di -10,7k occupati ad ottobre, rispetto ad una previsione di discesa di +5k.

USA: Oltre +321k nuovi occupati aggiunti nel mese di novembre, ben oltre le aspettative di +250k. L’economia ha ora aggiunto oltre +200k lavoratori in tutti gli ultimi 10 mesi, la miglior striscia da 30 anni ed il maggior incremento di occupati annuali dal 1999. Escluso dicembre, l’economia ha generato 2,63 milioni di nuovi occupati nel 2014.

Tuttavia il taso di disoccupazione è rimasto al 5,8%, mentre quello di partecipazione della forza lavoro al 62,8%, livello più basso dal 1978. Infine il numero dei contratti part-time è ancora troppo elevato e nell’ultimo mese esageratamente superiore rispetto al crollo dei full-time jobs.

Cresce il numero di ore lavorate, mentre i salari salgono di un modestisismo +2,1% nei 12 mesi precedenti, lo stesso tasso di incremento dal 2009. Continuano infatti le proteste e gli scioperi per l’incremento dei salari minimi in diversi Stati del Paese.

Finora, l’economia a stelle e strisce non sembra risentire del rallentamento della crescita europea ed asiatica, visto che le esportazioni sono cresciute anche ad ottobre.

Infine la caduta del prezzo del petrolio avrà effetti più positivi sul consumatore americano che su quello europeo, dove il prezzo alla pompa calerà in misura inferiore a causa delle forti accise applicate dai Governi sui carburanti.

ASIA: in settimana sono riprese le manifestazioni di protesta ad Hong Kong, questa volta represse dalla polizia con spray al peperoncino e qualche manganellata con alcuni feriti. Le proteste son ormai al terzo mese di estensione e non termineranno, visto che il governo locale non ha fatto alcuna concessione ai dimostranti.

GIAPPONE: Moody’s abbassa il rating del debito sovrano giapponese da A1 ad Aa3, citando le incertezze sulla riduzione del deficit e l’efficacia delle misure per la riduzione dell’enorme debito. La Borsa sale imperterrita oltre i 18.000 punti, massimo da 7 anni. Nel prossimo weekend ci saranno le elezioni politiche, vero esame per la politica economica (Abenomics) dell’attuale primo ministro.

CINA: PMI Cinese inferiore alle attese a 50.30 contro una stima di 50.50 e precedente a 50.80

AUSTRALIA: le esportazioni dal porto di Newton verso la Cina sono calate a novembre del -41% sull’anno precedente, a causa di una combinazione della crisi delle materie prime (Australia) e del rallentamento della crescita cinese.

MATERIE PRIME: petrolio che tenta il rimbalzo sino a $70 in apertura di settimana, ma poi retrocede fino a 65, minimo raggiunto il venerdì precedente. Il persistere del prezzo a questi livelli creerà notevoli problemi ai Paesi produttori, ma anche a molte società estrattive che si sono pesantemente indebitate per cavalcare gli anni del boom. Nel paragrafo successivo è evidenziato l’innalzamento degli spreads sul mercato americano per le società energetici a basso rating.

BANCHE: Lo spread sui titoli energetici raddoppia da giugno, passando da 380 ad 815 bps, specularmente all’andamento del crollo del prezzo del petrolio del -40% da $111 a 65. Molte società sono, pertanto, a rischio default nel settore energetico statunitense nei prossimi mesi. Ricordo che questo è il settore che ha creato il 93% dei nuovi posti di lavoro nella ripresa post recessione, elemento da tutti ignorato. Il boom dello shale e oil gas, “made in USA”, sembra alla fine e presto vedremo le conseguenze sulla economia reale (posti di lavoro ) e banche (fallimenti).

Il settore energetico rappresenta circa il 20%, $250 mld, delle emissioni obbligazionarie americane ad alto rendimento, pari a $1,35 trilioni ed il cui valore a novembre ha già superato quello del 2013. All’interno ci sono molti finanziamenti improduttivi che sono andati a finanziare il riacquisto di azioni e quindi a gonfiare il prezzo delle azioni quotate in Borsa.

VALUTE: Yen ed euro ancora protagonisti nella folle corsa a svalutarsi per rilanciare le rispettive economie. La valuta nipponica supera di slancio i 120 contro dollaro, infiammando ancora il carry-trade sui mercati azionari. Euro che scivola, invece sotto 1,23 dopo la riunione inconcludente della Bce, ma l’ennesima promessa di Draghi ad attuare il QE, da inizio 2015.

Sempre più in difficoltà le valute emergenti. Quella ucraina (grivnia), russa (rublo) e nigeriana (naira) raggiungono nuovi minimi storici, mentre anche il ringgit malese, anch’esso produttore di petrolio, registra la peggior settimana dal 1997-98.

SINTESI: la scorsa settimana il debito pubblico federale ha superato i $18 trilioni, mentre il 22 ottobre 1981, solo 33 anni fa raggiunse l’incredibile soglia di 1 trilione. In precedenza erano stati necessari 74,984 giorni, oltre 205 anni, per accumulare il primo trilione, mentre meno di cinque per raggiungere il secondo e solo 403 giorni per passare da 17 a $18 trilioni.

Ho sottolineato questo paragrafo perché include tutta la follia del moderno capitalismo e della spinta al consumismo americano. Tuttavia si continua a suonare la stessa musica. L’economia americana viene portata ad esempio come modello di crescita, mentre evidenzia situazioni di crescenti ineguaglianze, bassi redditi e pesante indebitamento. Un modello insostenibile, ma osannato come vincente, l’ultimo baluardo a sostegno della falsa ripresa dell’economia e dei mercati finanziari.