Nella stessa settimana, il rublo ha superato lunedì nuovi record storici verso euro e dollaro, trascinando il Paese verso una pericolosa crisi finanziaria, mentre il mercoledì successivo, la conferenza stampa di Putin, davanti ad un auditorio di cinquemila persone, sembra aver ridato fiducia ai cittadini ed agli investitori internazionali. Tutti rasserenati, pertanto. P oi la Yellen, la presidente della Fed, ha infiammato i mercati e risollevato, per l’ennesima volta quest’anno, le sorti dei mercati azionari, scatenati in una nuova rincorsa al rialzo nella ultima parte della settimana.

Anche il rublo ne ha beneficiato, ma non per simpatia. La realtà è ben diversa: Governo e Banca Centrale hanno tirato fuori l’artiglieria finanziaria pesante a disposizione, mentre il presidente Putin ha espresso fiducia che il Paese uscirà dalla crisi in un biennio.

Tutto finito ? I presupposti della crisi (petrolio, sanzioni e crisi ucraina) rimangono ancora tali ed il loro perdurare provocherà ferite profonde nei prossimi mesi nell’economia del Paese. Le agenzie internazionali parlano di recessione intorno al mezzo o al punto di Pil nel prossimo anno, mentre alcuni economisti indipendenti la vedono già al -4/4,5%. C’è poi chi invece stima un crollo il prossimo anno (-7,9%) ed una ripresa più energica nel 2016 (-0,8%).

Questa è la parte finale, ma torniamo all’inizio per capire che cosa sia successo e come la tempesta finanziaria sia evoluta, profonda, nel periodo di pochi giorni.

La crisi però, come sempre, arriva da lontano, con la progressiva, ma veloce, svalutazione del rublo iniziata già ad inizio anno, dopo lo scoppio del conflitto tra Ucraina e Russia. Inizialmente, la Banca Centrale ha operato correttamente lasciando svalutare il cambio. Poi, da luglio, è nato un nuovo fronte: il prezzo del petrolio che incomincia a scendere, a sorpresa, ed incrementa la caduta. Tutti sanno che la Russia è il secondo produttore mondiale di greggio ed il secondo Paese esportatore al mondo. Nei mesi successivi, la Banca Centrale ha cercato di accompagnare la discesa del cambio con operazioni di acquisto sul mercato domestico, utilizzando le riserve valutarie. Contemporaneamente ha alzato i tassi di interesse, ma in misura molto edulcorata, dall’8% fino al 10,5%, per combattere la crescita del tasso di inflazione, malgrado la debolezza dell’ economia. In questo ambito, l’autorità monetaria è stata anche criticata per non essere stata troppo interventista. Alcuni l’hanno definita “nemico del Paese”, ma questa politica prudente è stata condivisa dal governo.

Ma i conti sono stati fatti senza l’oste, in questo caso l’OPEC, l’associazione che raggruppa la maggior parte dei produttori di petrolio. Il governatore della banca centrale ha proseguito nella sua politica di supporto leggero alla divisa per evitare un veloce depauperamento delle riserve valutarie, confidando che il prezzo del petrolio si stabilizzasse perlomeno intorno a $65. Tuttavia, quando l’OPEC, nella riunione del 27 novembre, ha deciso, a sorpresa, di non tagliare la produzione, il prezzo di un barile di greggio è sprofondato fino a $55, livello da quale non riesce ancora a rimbalzare. A gettare ulteriore benzina sul fuoco si sono aggiunte le dichiarazioni del ministro saudita dell’energia che, il 15 dicembre, affermava che il prezzo potrebbe scendere anche fino a $40.

Questa è stata la mazzata finale ed il rublo è crollato, fino a 65 contro dollaro. A questo punto, anche il governatore della banca ha fatto una mossa forse azzardata, nel tentativo di restaurare la fiducia sui mercati. Nella notte tra il 15 ed il 16, la Banca Centrale alzava i tassi di 650 basis points (6,5%), vale a dire dal 10,5% al 17%.

Poi è storia di ieri con il crollo della valuta lunedì 22, che scende per un attimo fino ad 80, e trascina con sé quello dei mercati mondiali. Per le strade della capitale si formano lunghe code, non più per acquistare il pane come nella vecchia Unione Sovietica, ma per accaparrarsi beni durevoli (mobili, gioielli, auto) nella paura che il denaro non avrà più valore. Ora è arrivato il momento del rimbalzo fino a 60, ma ci si chiede quanto possa durare.

In primis, il sistema bancario necessita di provvedimenti per riuscire a reggere l’assenza di capitali stranieri, i grandi flussi finanziari grazie ai quali Putin poteva sfruttare le tante alleanze strategiche anche in Europa. Ora, i finanziamenti in valuta forte diventano molto onerosi e, rispetto alla precedente grave crisi del 1998, Il Paese non può contare sull’aiuto dell’occidente e sull’elevato prezzo del petrolio. Il rublo rimane svalutato del -50% da inizio anno e l’inflazione sarà destinata a salire sensibilmente.

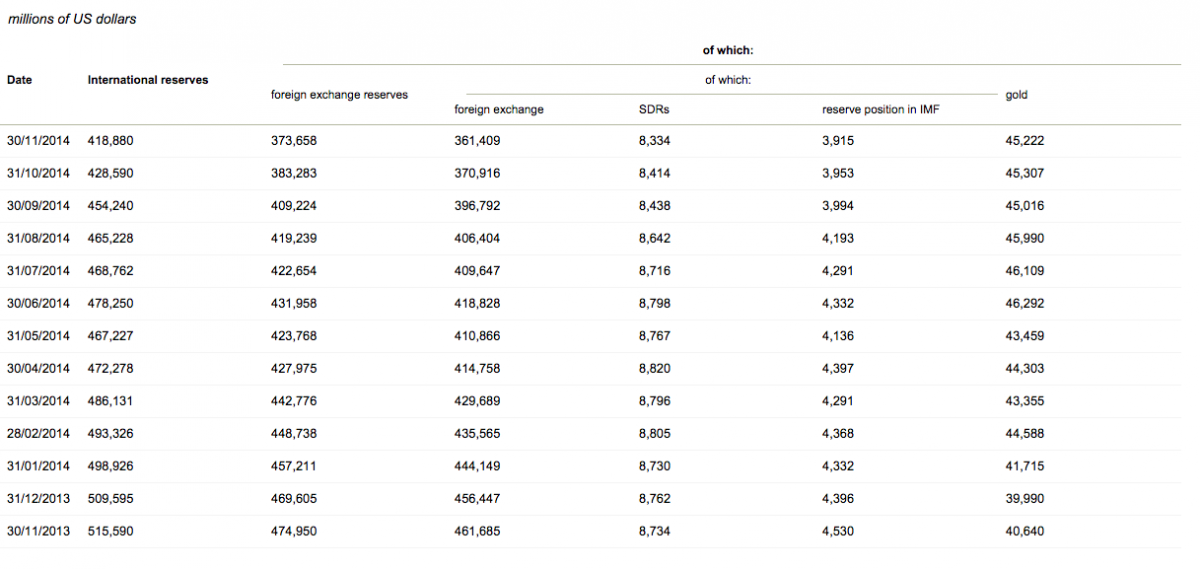

Malgrado gli interventi “soft” della Banca Centrale sul mercato valutario da un anno, come da tabella seguente, le riserve sono diminuite del 20%, non un ‘enormità in senso relativo, ma in misura considerevole in valore assoluto (-$100 miliardi).

In aggiunta, in questa settimana sono state varate manovre per altri $16 miliardi, tra cui $4 miliardi di vendita di riserve auree, mentre misure di controllo dei capitali sono state per ora evitate, ma saranno indispensabili qualora il panico torni a diffondersi sui mercati e nelle strade.

Il 2015 sarà un anno molto problematico per l’economia russa ed il probabile default della vicina, e ora nemica, ucraina appena annunciato da S&P sarà un’ulteriore aggravante, mentre Europa e Stati Uniti non sembrano intenzionate a cancellare le sanzioni economiche.

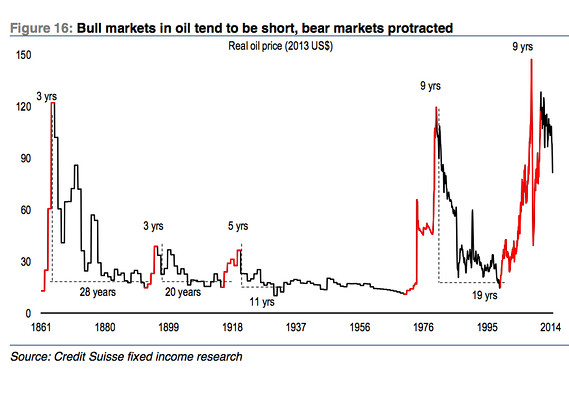

Infine il petrolio. Tutti coloro i quali stimavano il petrolio a $150 lo scorso luglio quando volava sopra i $110, sono gli stessi che gridano ad un veloce rimbalzo delle quotazioni dal prossimo anno. La storia insegna, invece, che nelle quattro precedenti occasioni nelle quali il greggio è crollato, è rimasto depresso per diversi anni.

C’è stata un ‘unica eccezione nel 2009 ma, in quel caso, fu la droga monetaria della Fed (QE) a risollevarne le quotazioni.

2 Comments