Un’altra settimana con una iniziale euforia e nuovi record degli indici azionari americani nella giornata di lunedì, seguito da un successivo ritracciamento nelle giornate successive, ed in particolare dei mercati europei. Non è chiaro se si tratti di una fisiologica pausa (due giorni ??), dopo le abbuffate di settimane, mesi e giorni precedenti o se la Grecia o i dati americani tornino a fare veramente paura.

La Grecia è sempre più sospesa nel limbo. Si passa dall’euforia per un accordo dato per raggiunto quando, invece, mancano anche i preliminari, vale a dire i temi sui quali discutere.

Il Pil Usa del primo trimestre tradisce le previsioni e si ferma ad un modesto +0,2%, rispetto alle attese ben superiori di un +1%.

MERCATI FINANZIARI: netto calo degli indici azionari americani statunitensi, malgrado la Fed non comunichi alcuna accelerazione nella previsione di rialzo dei tassi. Non si fermano Cina ed Hong Kong nella loro folle corsa, ma l’interesse va verso il mercato obbligazionario europeo nel quale non sono solo i titoli periferici, ma anche il Bund e l’OAT francese sotto pressione. Nello specifico, il rendimento del decennale governativo tedesco è risalito a 39 centesimi (+11 nel mese e + 34 dai minimi storici). Rendimenti in salita anche per Italia e Spagna (+35 centesimi nel mese) e Portogallo (+45) che torna sopra il 2% (2,08%). Unici titoli governativi in leggero recupero sono quelli greci che godono di un rimbalzo per la speranza di una accordo tra Atene e l’Europa. Negli USA, nonostante il previsto nulla di fatto della Banca Centrale, il TBond sale dal rendimento del 1,9% al 2,12% in due sedute, dopo la riunione della Fed.

Il mini-crollo dei bond governativi europei, una sorta di rivolta degli investitori contro i rendimenti negativi, ha comportato una perdita di valore di 142 miliardi, la peggiore dal 1993.

MERCATI EMERGENTI

RUSSIA: miglior mese per il rublo dal 1993 (+13% in Aprile rispetto al dollaro) che consente alla Banca Centrale di tagliare il tasso di sconto di 150 bps, dal 14% al 12,5%, rispetto ad una previsione al 13%, recuperando da inizio anno (-450 bps), il clamoroso rialzo dello scorso dicembre (+650). L’autorità monetaria sta cercando di rallentare l’apprezzamento della divisa che aiuta le esportazioni a compensare il calo del prezzo del greggio.

EUROPA (AREA EURO)

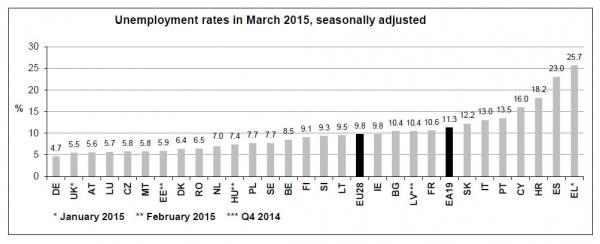

Di seguito il grafico della disoccupazione nella UE a 28

GERMANIA: disoccupazione scende a marzo al minimo storico del 5,6%

FRANCIA: numero di disoccupati al nuovo massimo storico, oltre 3,5 milioni..!!

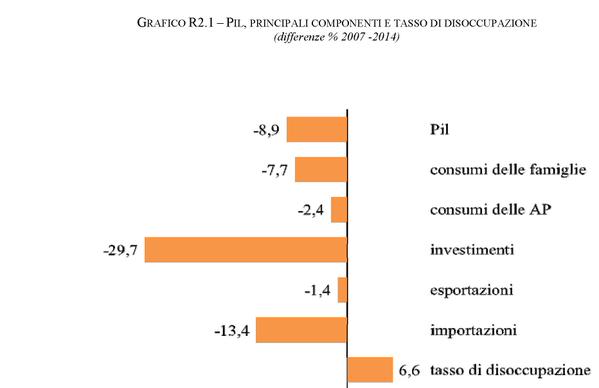

ITALIA: Corte dei conti: i numeri della crisi italiana.

Disoccupazione di nuovo in crescita a marzo al 13%, rispetto al 12,8% di febbraio con -36k occupati. L’ Istat ha comunicato che il suo indice relativo alla fiducia dei consumatori è sceso ad aprile, rispetto a marzo, da 110,7 a 108,2 punti. Gli economisti avevano previsto un lieve calo a 110,4 punti. Sono peggiorati i giudizi dei consumatori sull’attuale situazione economica del Paese e le attese sull’economia.

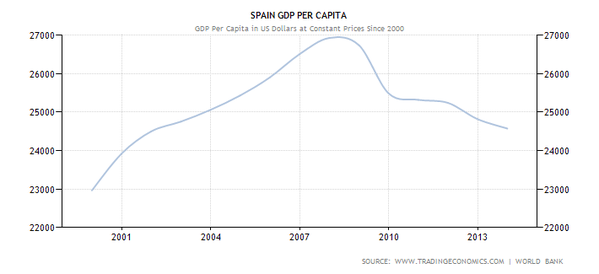

SPAGNA: quando parliamo di „miracolo spagnolo”, il dato sul Pil pro-capite evidenzia quale sia ancora siderale la distanza di benessere della popolazione, rispetto al 2008.

GRECIA: sono 15 le diverse scadenze sul debito del Paese da fine mese fino alla fine di luglio per un totale di €16.5miliardi. Si pensa di saltare qualche rata (ma quale?), visto le difficoltà di queste ore nel pagare stipendi pubblici e pensioni.

Si attenua la corsa ai depositi bancari a marzo (solo 2 miliardi prelevati), ma il saldo scende a 138,5 miliardi, il livello del 2005. Si tratta, comunque, del sesto mese consecutivo di calo. Ora il 50% (75 miliardi) sono coperti dal fondo di liquidita e garanzia europeo, senza il quale il sistema finanziario ellenico sarebbe già collassato.

EUROPA (non euro)

GRAN BRETAGNA: sorpresa negativa dal dato sul Pil del primo trimestre che cresce solo del +0,3% sul mese precedente (peggior incremento dal 4Q2012) e del +2,4% sull’anno precedente.

NORD AMERICA

CANADA: economia ferma a febbraio (+0.1), ma meglio delle previsioni. Rivisto, invece, al ribasso il dato di febbraio al -0,2% dal precedente -0,1%.

STATI UNITI: il dato sul Pil sarebbe stato più disastroso senza il grosso aiuto della componente inventari che registra il miglior risultato di sempre a +2,6% e senza il quale il risultato si sarebbe avvicinato ad un -3%. Crolla l’export (effetto dollaro): -7,2% rispetto al trimestre precedente.

Prosegue la discesa della percentuale di proprietari di case dal 64% al 63,7, livello minimo dal primo trimestre 1986

Scende a sorpresa la fiducia dei consumatori a 95.2, rispetto ad una stima di 102.2, livello minimo del 2014. Si tratta della peggiore caduta mensile dal giugno 2010, malgrado il record del mercato azionario e l’abbassamento dei costi dell’energia.

L’indice Fed Richmond (nordest) registra un dato sotto quota zero a -3, per il secondo mese consecutivo.

Dopo tre mesi di una certa resistenza, in relazione al disastro degli altri dati macroeconomici usciti, l’indice Pmi servizi cade ad aprile significativamente (peggior discesa mensile dallo scorso dicembre) a 57.8, rispetto ad aspettative di rialzo a 58.9.

Un altro indice Fed regionale, quello di Dallas, che comprende la zona sud e sud-ovest del Paese, scende per il sesto mese consecutivo (la peggiore striscia negativa della sua storia) a -16, rispetto ad una stima di -12 e molto vicino al -17,5 di marzo, minimo da sei anni. Sul dato pesa la crisi del settore petrolifero molto sviluppato in Texas e Louisiana.

TRIMESTRALI USA

Settimana disastrosa per due big dei Social Networks: Twitter e Linkedin che crollano dopo risultati deludenti rispettivamente del -25% (in due sedute) e del -20%. La rapidità della discesa evidenzia quanto le valutazioni si siano spinte a livelli folli e come la caduta possa essere molto rovinosa. Ciò conferma la gigantesca bolla del settore tecnologico e biotech (-10% nella settimana) sul Nasdaq.

ASIA e OCEANIA

GIAPPONE: l’agenzia di rating Fitch ha abbassato il rating sul debito sovrano del Paese, citando la mancanza di adeguate misure fiscali per sostituire l’incremento dell’IVA (dall’8 al 10%) previsto, ma cancellato, per inizio ottobre. In aggiunta, il debito continua a crescere (243% del Pil) malgrado il basso costo degli interessi che, tuttavia, già coprono il 24% delle entrate fiscali annue.

Fitch ammonisce, inoltre, il governo nipponico di non procedure al previsto taglio delle tasse per le aziende per tentare di rilanciare una anemica ripresa, ma mettendo a rischio le già precarie finanze del Paese.

Il giudizio sul debito è stato portato da A+ ad A, ancora troppo generoso viste le attuali condizioni economiche dell’economia nipponica e solo perché il 93% del debito pubblico è detenuto da investitori domestici.

La conferma sulle profonde difficoltà dell’economia giapponesi arriva dal dato delle vendite al dettaglio di marzo che crolla del -9,7% sull’anno precedente, il peggior tonfo della storia. Il dato va depurato, tuttavia, dai massici acquisti dello scorso marzo che hanno anticipato il rialzo dell’Iva dal 5 all’8% ad aprile 2014, ma rimane sotto anche le peggiori aspettative (-7,7%).

CINA: non c’è pace per il mercato immobiliare che registra l’ennesimo e sensibile calo dei prezzi.

La debolezza del mercato immobiliare pesa anche sulla fiducia dei consumatori.

MATERIE PRIME: il petrolio regista il suo miglior mese in sei anni, con le quotazioni che segnano un rialzo del +20%, aiutate anche dalla debolezza del dollaro. Gli investitori hanno anche visto nella diminuzione della crescita delle scorte una possibile sostenibilità di questo rally, violento ed inaspettato, dei prezzi.

La chiusura, la più alta del 2015 si è avvicinata ai $60.

Oro ancora sulle montagne russe. Dopo aver velocemente riguadagnato quota $1.200, il metallo giallo sprofonda di nuovo sotto $1.180 dopo la riunione della Fed e la discesa degli indici azionari americani.

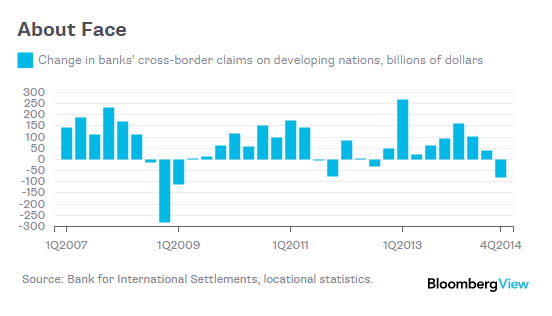

BANCHE: fugge il denaro dai mercati emergenti. Come mostra il grafico seguente, la ritirata di capitali ha raggiunto quota $80 miliardi nell’ultimo trimestre 2014, il livello più significativo dal 2009.

Nello specifico, $51 sono usciti dalla Cina e 19 dalla Russia. Rispetto alle dimensioni del Pil la percentuale più elevate si è registrata, invece, in Malesia, seguita dall’Angola.

VALUTE: dopo una striscia di nove mesi di guadagni, crolla il dollaro che arriva oltre 1,12 perdendo il 3,5% nel mese di aprile verso la moneta unica ed il peggior calo dall’aprile 2011. Scarso il recupero delle valute emergenti sul biglietto verde, mentre subiscono pesantemente la forza dell’euro. L’euro torna ai livelli di inizio anno sulla sterlina a 0,74.

Ancora notevoli difficoltà per la lira turca in settimana che rotola a 2,99 verso euro (2,7 ad inizio marzo) e si riavvicina ai minimi di 3,2 segnati a febbraio 2014.

SINTESI: Il numero di società negli Stati Uniti che hanno presentato istanza di fallimento nel primo trimestre del 2015 è più del doppio rispetto a quello del 2014. E gli Usa dovrebbero essere in crescita, almeno stando ai numeri ufficiali…

Inoltre sembra che “l’hamburger non abbia più lo stesso sapore di una volta”. Altra spia rossa che non sempre viene considerata è quella dei consumi: da sempre l’economia a stelle e strisce vede nella spesa dei privati il 70% del suo Pil. E nulla come un McDonald può indicare al meglio lo stato di salute dell’economia. Ebbene, prendendo come esempio il più classico degli indicatori, si può notare facilmente come proprio la più famosa catena di fast food al mondo abbia annunciato la chiusura di oltre 700 big burger stores, 350 entro la prima metà dell’anno, il resto previsto per dicembre. Il motivo? Una serie di performance negative sui ricavi, in pratica troppo costosi da tenere aperti. Proprio adesso che i dipendenti avevano ottenuto un aumento di salario minimo. Coincidenza? Non proprio, anche perché le chiusure sono previste un po’ ovunque nel mondo, il che conferma anche che la ripresa a livello mondiale non sia poi così certa se tra le note dolenti c’è anche la Cina (ebbene si, anche a Pechino mangiano hamburger)

Spostandosi in Europa, il default del debito greco, anche se a quanto pare in via di risoluzione, ha dimostrato, qualora ce ne fosse bisogno, una pressoché totale inaffidabilità dell’Unione Europea, e della sua capacità di offrire certezze e di dimostrare cooperazione tra i vari membri. A prescindere da come andrà a finire, la UE, ha inoltre evidenziato, oltre a tutte le crepe del sistema, anche la difficoltà di dialogo e soprattutto il vizio di procrastinare il problema rimandando soluzioni dolorose, ma necessarie e limitandosi a finanziare ad libitum le casse di stato greco. Almeno fino al prossimo minacciato default. Intanto si salta da un pericolo di blocco degli stipendi a un pericolo di uscita più o meno controllata dalla moneta unica. Intanto dopo la decisione di confiscare la liquidità degli enti, in modo da dirottarla direttamente ai creditori internazionali, si devono registrare i sempre più forti malumori presenti dentro i confini ellenici. Dopo Varoufakis, la prossima testa a cadere potrebbe essere quella di Tsipras.