Lunedì sembrava che i mercati fossero sul punto di capitolare sull’onda della crisi valutaria russa. Poi il violento rimbalzo, l’ennesimo, con il Dow Jones che recupera 750 punti in due sedute e lo SP500 quasi 100. Tutto ovviamente rientrato e pronti a festeggiare l’ennesimo Natale al rialzo. Russia già dimenticata ed il rialzo dei tassi americani, dichiarato per la terza riunione della Fed nel 2015 (fine aprile) che ormai non spaventa più nessuno, nemmeno i più inguaribili ottimisti, dopo sei anni (a marzo) di ininterrotti rialzi. Mercato obbligazionario che segue a ruota con nuovo record di bund, btp, bonos (Spagna) e oat (Francia).

Ma le ombre nere e minacciose rimangono: il petrolio non riesce a rimbalzare dai minimi, le valute emergenti sono sempre sotto maggiori pressioni verso il dollaro che chiude la settimana ai massimi dal 2009 verso euro, mentre gli spread sui bond energetici ed “high yield” rimangono ancora molto elevati.

MERCATI FINANZIARI: di seguito un riepilogo dei tassi di interesse sui titoli di stato governativi decennali ad inizio settimana.

Questi rendimenti sono stati ulteriormente migliorati a fine settimana facendo registrare nuovi minimi storici: Germania (0,58%), Francia (0,89%), Spagna (1,74%), Italia (1,89%), in attesa del QE europeo della BCE a gennaio.

Mercati azionari euforici anche in Europa ed Asia che recuperano quasi tutto l’arretramento della scorsa settimana, con Pechino che prosegue la folle corsa al rialzo, raggiungendo il +55% in 6 mesi.

MERCATI EMERGENTI: prosegue il deprezzamento di molte valute sotto la pressione del rafforzamento del dollaro e della debolezza del prezzo del petrolio. Si tratta di una situazione molto sottovalutata, ma che in passato ha provocato, in alcuni casi, crisi finanziarie mondiali (Asia 1998). Spesso,infatti, si parla dei mercati emergenti solo come opportunità di investimento industriale e finanziario, ma raramente e, solo quando le crisi sono già scoppiate, di grossi rischi a causa degli eccesivi capitali di debito.

NIGERIA: per tutta la settimana la naira, la valuta locale è stata sotto pressione e la banca centrale ha dovuto introdurre misure di controllo dei capitali obbligando gli acquirenti di valute forti a restituirle alla banca, qualora le somme richieste non vengano utilizzate entro 48 ore. Anche la Nigeria, come quasi la totalità dei Paesi produttori di petrolio, è una economia dipendente dall’esportazione di greggio: 70% del totale esportazione e 90% del totale delle entrate valutarie. La Nigeria ha già abbassato il valore del prezzo del petrolio da $78 a $65, nella costruzione del budget 2015.

RUSSIA: in attesa di capire quali saranno gli sviluppi della crisi finanziaria sovietica, è probabile attendersi una riduzione del rating del debito sovrano a livello spazzatura. Il debito in valuta è pari ad un terzo del Pil ed al 55% del totale.

UCRAINA: a fine novembre le riserve valutarie sono crollate a soli 9 miliardi di dollari. Il Governo ne ha spesi solo $4 nell’elezioni di ottobre per garantire la stabilità dei prezzi ed ottenere il consenso popolare.

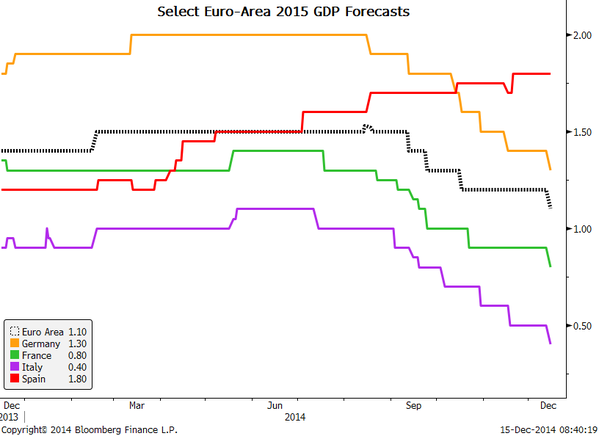

EUROPA (Zona Euro): tagliate ancora le previsioni di crescita per il 2015 per tutte le quattro principali economie, ad eccezione della Spagna.

In recupero l’attività del settore privato nell’Area euro a dicembre a 51,7, dai minimi degli ultimi sedici mesi a 51,1; il Pmi dei servizi è in rialzo a 51,9 (51,1 il dato di novembre), mentre il dato manifatturiero si porta a 50,8 (da 50,1).

Rallenta la contrazione dell’attività del settore privato in Francia con l’indice Pmi salito a 49,1 a dicembre da 47,9 di novembre. Nel settore servizi, l’indice sale a 49,8 a dicembre da 47,9 del mese prima. Il dato della manifattura è, invece, in calo a 47,9 dal precedente 48,4 punti.

In calo anche in Germania l’indice PMI a 51,4 (51,7 a novembre) con l’indice dell’attività manifatturiera che sale a 51,2 da 49,2 mentre l’indice dei servizi scende a 51,4 da 52,1 punti. In rialzo a dicembre l’indice Zew, che misura le aspettative delle aziende, in Germania a 34,9 da 11,5 del mese precedente.

GERMANIA: a dicembre sale l’indice Ifo tedesco. L’indicatore che misura la fiducia degli imprenditori è passato dai 104,7 di novembre ai 105,5 di dicembre, in linea con le stime degli analisti. In aumento anche l’indice che misura le attese che passa dai 99,7 di novembre ai 101,1 di dicembre. Stabile, invece, l’indicatore che misura la situazione corrente che si attesta a dicembre su quota 110, come nel mese precedente. Stabile l’indice dei prezzi al consumo di novembre fermo al +0.0%, rispetto ad ottobre. Su base annua la crescita si riduce a +0.6%, in linea con le previsioni.

AUSTRIA: l’associazione degli industriali prevede un Pil in espansione del +0,4% quest’anno, evidenziando un aumento del +0,2% rispetto alla stima del 2013. Per l’anno prossimo, la stima è di una crescita del +0,5%, mentre nel 2016 dovrebbe balzare a un +1,1%. Solo lo scorso settembre, l’istituto austriaco aveva pronosticato una espansione del +0,8% nel 2014 e del +1,2% nel 2015.

ITALIA: il debito pubblico sale alla nuova cifra record di € 2157 miliardi nel mese di ottobre.

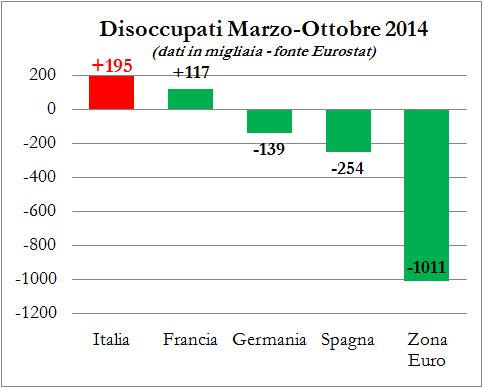

Il grafico testimonia l’andamento dell’occupazione nell’ultimo semestre nelle quattro principali economie del continente con l’Italia, al pari della Francia, che continua a distruggere posti di lavoro.

Ad ottobre il fatturato dell’industria registra un aumento del +0,4% rispetto a settembre, con un incremento sia sul mercato interno, sia su quello estero (rispettivamente +0,4% e +0,3%). Nella media degli ultimi tre mesi, l’indice complessivo diminuisce del -0,3% rispetto ai tre mesi precedenti (-1,4% per il fatturato interno e +1,7% per quello estero). Corretto per gli effetti di calendario (i giorni lavorativi sono stati 23 come ad ottobre 2013), il fatturato totale diminuisce in termini tendenziali del -0,7%, con un calo del -1,4% sul mercato interno ed un incremento del -0,8% su quello estero (dati Istat).

GRECIA: la prima votazione per l’elezione del nuovo presidente della repubblica raccoglie 161 preferenze sulle 200 necessarie. Il 23 ci sarà la seconda con la stessa maggioranza, mentre il 29 quella decisiva con 180 parlamentari come quorum. Qualora non fossero raggiunti, come pare molto probabile, il parlamento sarà sciolto e si andrà a nuove elezioni politiche anticipate entro l’inizio di febbraio.

Il Pil greco pro-capite è ora inferiore a quello di Slovacchia, Slovenia e Repubblica Ceca. La crescita sarà del +0,7% nell’anno corrente e salirà al +2,5% nel 2015. Il tasso di disoccupazione scende al 25,5% nel terzo trimestre (stima al 25.90% e precedente al 26.60%), con grosse disparità tra i diversi settori. Nel manifatturiero, la discesa continua con una caduta del -3,1% sull’anno precedente, mentre nel settore turistico e della ristorazione l’incremento è del +17,9%.

EUROPA (extra Euro)

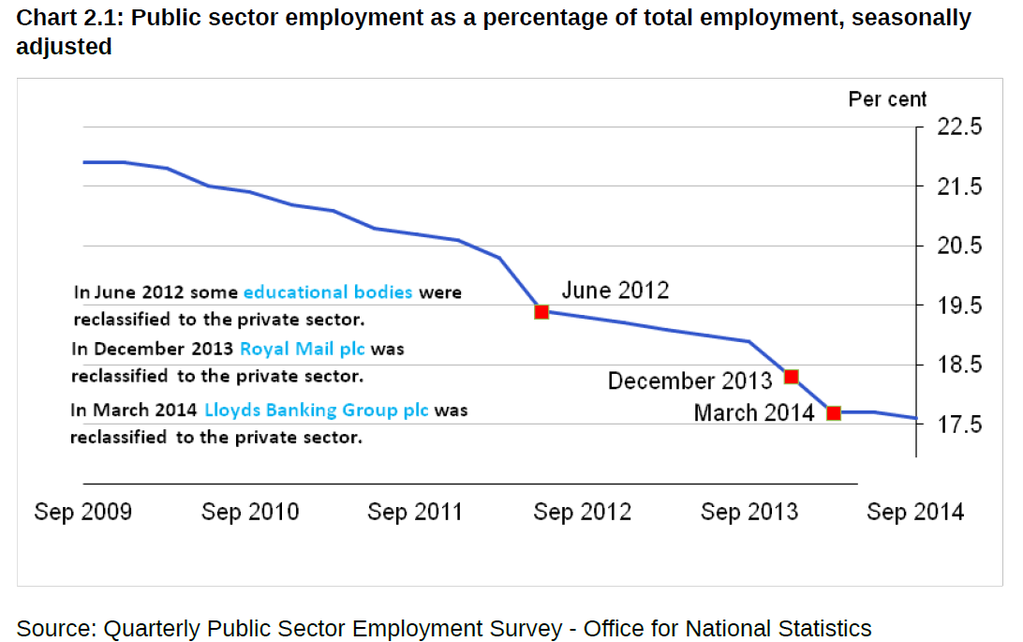

GRAN BRETAGNA: dopo le recenti privatizzazioni, solo il 17.6% della forza lavoro è impiegata nel settore pubblico.

Oltre l’80% delle società petrolifere britanniche, di media e piccolo dimensione, sono a rischio chiusura qualora il prezzo del petrolio si mantenga a questi livelli depressi per un periodo troppo prolungato.

SVIZZERA: la banca centrale passa a tassi di interesse negativi (-0,25%) nel tentativo di fermare i flussi di capitale (anche russi) verso il Paese. La mossa a sorpresa indebolirà il franco svizzero e costringerà l’autorità monetaria ad una sua difesa della parità ad 1,20 contro euro.

NORD AMERICA

USA: l’indice Empire Fed manifatturiero crolla a -3,6 da 10.16 del mese precedente, il livello più basso dal gennaio 2010 e rispetto ad una aspettativa di crescita a 12,4. Anche le aspettative dei nuovi ordini si inabissano da -7,45 a -23,96.

Anche l’indice PMi manifatturiero scende a 53.7 a dicembre, rispetto alle aspettative di un rimbalzo a 55.2. Si tratta del quarto mese consecutivo di discesa

Entrambi i dati lasciano presupporre un netto rallentamneto dell’attività manifatturiera nell’ultimo trimestre che non dovrebbe consentire al Pil di crescere oltre il +2%.

Anche i prezzi al consumo scendono del -0,3% a novembre a causa del crollo della bolletta petrolifera. E’ il dato più “deflazionistico”dal dicembre 2008. Secondo una recente analisi, tuttavia, 7 americani su 10 utilizzano i risparmi energetici per pagare debiti e bollette arretrate e non per alimentare nuovi consumi.

Debolezza confermata anche dall’indice servizi che mostra un continuo calo dell’attività economica.

Credo che la Fed sia consapevole che l’economia, ora al sesto anno di una debolissima ripresa, è molto più vicina ad una prossima recessione di quello che appare. Di conseguenza è molto restia a togliere qualsiasi stimolo monetario ed ad alzare i tassi di interesse per non demolire anche questa modestissimo rimbalzo.

ASIA: risultati scontati nelle elezioni politiche in Giappone nello scorso weekend. Abe stravince, ma il suo plebiscito è molto edulcorato dalla scarsa affluenza al 53,8% dal 59,8% precedente.

Il Paese è condannato a seguire la folle politica monetaria espansiva dell’ultimo biennio per poter sottoscrivere l’enorme debito pubblico.

GIAPPONE: gli investimenti delle società nell’ultimo trimestre sono inferiori del 47% rispetto al livello del marzo 2007, secondo una nota del Ministero delle Finanze. In aggiunta, la Banca Centrale giapponese detiene, a fine settembre, il 22,9% del debito pubblico nipponico, rispetto al 21,2% di giugno ed all’8% nel 2008.

CINA: l’economia cinese potrebbe rallentare al +7,1% nel 2015, rispetto ad un +7,4% previsto nel corrente anno, a causa delle difficoltà evidenziate dal settore immobiliare che non potranno essere bilanciate da ulteriori incrementi dell’export.

L’indice PMI manifatturiero è sceso a dicembre a 49.5 dai 50 di novembre, per la prima volta in 7 mesi sotto la soglia dei 50. Prezzi delle case scendono a novembre del -3,7%, il terzo consecutivo calo ed il più pesante in assoluto. La caduta si è registrata in 68 delle 70 città monitorate.

AUSTRALIA: il deficit aumenterà a A$40.4B ($33.2B) a fine giugno, rispetto ad una stima di A$29.8B, a causa della caduta del prezzo delle materie prime che ha provocato un brusco calo delle entrate fiscali. Malgrado ciò, Standard & Poor’s ha confermato che per ora la tripla A di rating non è in discussione.

NUOVA ZELANDA: indice PMI servizi di novembre a 54.8, rispetto ai 57.0 del mese precedente.

MATERIE PRIME: il petrolio tenta un primo rimbalzo mercoledì, dopo le parole della Yellen, ma viene abortito il giorno successivo, mentre ci riprova nel fine settimana con esito da verificare nei prossimi giorni. Interessante il cacao, materia prima che sta diventando molto scarsa in quanto ci sono solo tre grossi produttori al mondo con una domanda in forte aumento. Le quotazioni sono sempre salite dall’inizio dell’anno.

Oro stabile, ma riscende sotto la soglia dei $1.200.

BANCHE: ad inizio settimana già si prefiguravano scenari molto critici per alcune banche europee molto esposte in Europa orientale (Russia ed Ucraina). Due giorni dopo con il rimbalzo del mercato, tutto è stato immediatamente dimenticato.

VALUTE: in chiusura di settimana l’euro scivola a nuovi minimi verso il dollaro a 1,223. Continua invece l’altalena dello YEN con il dollaro, a seconda degli andamenti sfavorevoli o meno dei mercati azionari (quando la divisa nipponica si indebolisce, i mercati azionari corrono e viceversa).

Ma le protagoniste in negativo continuano ad essere le valute dei mercati emergenti. La rupia indonesiana crolla ai minimi da 16 anni, vale a dire ai livelli della crisi asiatica del 1998. Ora è il turno della rupia indiana, fino a poche settimane fa la migliore valuta emergente quest’anno, dopo un 2013 disastroso, malgrado non sia un produttore di petrolio e possa invece solo beneficiare della caduta delle quotazioni.

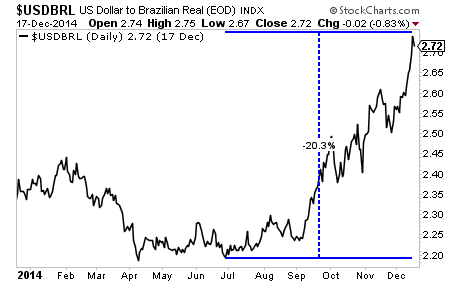

Anche la lira turca è tornata a metà settimana sotto pressione rivedendo per qualche ora il minimo di €3 dello scorso febbraio, verso la moneta unica, mentre il grafico sotostante evidenzia il crollo del real brasiliano (-25%) rispetto al dollaro in soli cinque mesi.

SINTESI: sempre la stessa musica e suonata dalla solita orchestra. Non cambia neanche il direttore, la Fed, che tranquillizza anche i meno ottimisti che i mercati azionari non scenderanno ed i tassi resteranno ancora bassi rendendo quindi possbile la speculazione sfrenata anche nel breve futuro, grazie a questo morbido paracadute. Ma così le banche centrali sono sempre più rinchiuse in un angolo del ring ed assediate. Sperano che riparta la fiducia e si innesti un meccanismo virtuoso di recupero. Dopo sei anni i risultati non sono arrivati e c’è solo da sperare che i danni non siano superiori alla medicina utilizzata ed alla quale siamo ormai completamente dipendenti (droga monetaria).

1 Comment