Tassi, tassi e ancora tassi di interesse. Solo due mesi fa si parlava, infatti, di tassi negativi e del Bund tedesco (10 anni) ormai prossimo anch’esso allo zero (5 basis points). Ed invece, in esattamente un mese e mezzo, i rendimenti dei titoli europei sono schizzati all’in sù con una velocità impensabile, lasciando interdetti investitori, speculatori e forse anche le stesse Banche Centrali, le quali temevano un rialzo, ma forse non così repentino.

I tassi di interesse salgono non tanto per paura della Grecia o per la rinnovata fiducia nella crescita economica, ma per la consapevolezza che la bolla obbligazionaria sia gigantesca e che i titoli di stato governativi siano stra sopravvalutati e comincino a scottare nelle mani degli investitori che hanno deciso di incominciare a liberarsene.

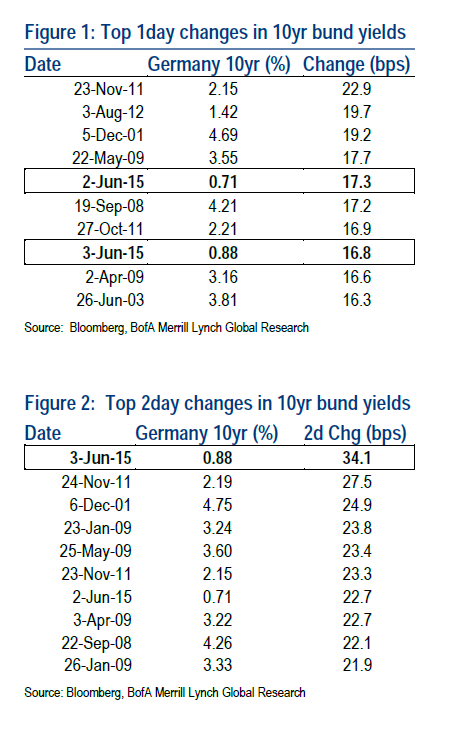

Malgrado il massiccio intervento, ancora presente di molte Banche Centrali, la situazione sembra essere sfuggita loro di mano e non lascia ben sperare. Ci sarà qualche nuovo assestamento come sembrava a fine della settimana scorsa, ma poi il movimento di “sell-off” (vendita selvaggia) è partito ancora più forte da martedì in avanti e non si è mai fermato. A metà settimana il Bund ha sofferto la peggiore discesa in una sola giornata (+17 bps) dal 1998, mentre anche il T-Bond americano ha registrato una oscillazione di ben 17bps in una sola giornata.

La Grecia non ha pagato, come previsto, la tranche di debito al FMI il 5 giugno. Tuttavia si è inventata di compattare tutte le scadenze del mese e di onorarle entro il 30, uno strattagemma già utilizzato dallo Zambia negli anni ’80.

La carne al fuoco della settimana era comunque elevata con il tasso di disoccupazione USA, la riunione OPEC (petrolio), mentre in Ucraina si è ripreso a sparare ed a morire.

MERCATI FINANZIARI: non si ferma la follia degli indici azionari cinesi che in pochi giorni recuperano la discesa di inizio settimana. I capovolgimenti sono ormai molti sensibili anche nella stessa giornata. Nella settimana l’indice di Shanghai è salito del +9,8%.

L’indice di Shanghai sorpassa i 5.000 punti per la prima volta in sette anni. Ricordo che solo lo scorso luglio rischiò di bucare al ribasso i 2.000 punti (+146%).

Male le Borse europee che registrano la peggiore settimana da inizio anno con l’indice DAX che è al limite di un pericoloso supporto.

La riunione della BCE ha gettato, invece, benzina sul fuoco sul già instabile mercato obbligazionario. Draghi ha affermato che la volatilità la farà da padrone e gli investitori lo hanno preso alla lettera ricominciando a vendere con cattiveria i titoli governativi. Risultato: una carneficina!

Il Bund è forse l’unico che si è difeso. Ha sfiorato i 100 bps (1%), ma ha poi ha ritracciato a 0,85%. Peggio è andata per Italia al 2,23% dal 1,9% della settimana precedente, alla Spagna al 2,21% ed al Portogallo a 2,9%.

Grossa difficolta anche per il T-Bond Usa che è salito fino al 2,4%, nuovo massimo dell’anno, dai precedenti 2,2%

MERCATI EMERGENTI

La notizia più rilevante è l’attesa per le elezioni politiche in Turchia, nelle quali il premier Erdogan spera in un mandato plebiscitario per poter modificare la Costituzione a suo piacimento e rafforzare la sua dittatura islamica. Incidenti ed attentati nella zona curda del Paese con almeno due morti.

INDIA: la banca centrale Indiana taglia i tassi di interesse per la terza volta da inizio anno di 25 bps al 7,25%, una mossa in contrasto con i dati che mostrano come la terza economia asiatica sta diventando una delle migliori al mondo per crescita annua.

Il Pil è cresciuto del +7,5% nel primo trimestre, superando anche quello cinese.

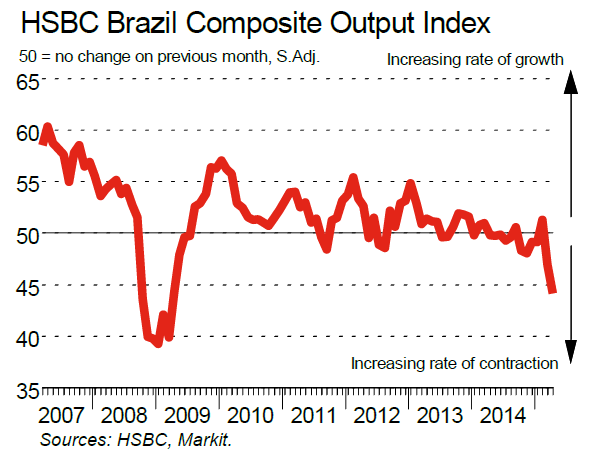

BRASILE: indice PMI servizi a 42.5 (44.6 atteso), mentre il Composite (servizi + manifattura) a 42.9 (44.2).

UCRAINA: sicuramente la peggiore settimana dalla firma della tregua lo scorso 5 febbraio. I combattimenti sono ripresi feroci con l’intervento anche dell’artiglieria pesante. L’Europa e gli USA minacciano l’inasprimento delle sanzioni economiche contro la Russia.

EUROPA (AREA EURO): vendite al dettaglio di aprile +0,70% sul mese precedente (stima +0.60% e precedente) -0.60%). Su base annua +2.20% (+2.00% e +1.70%)

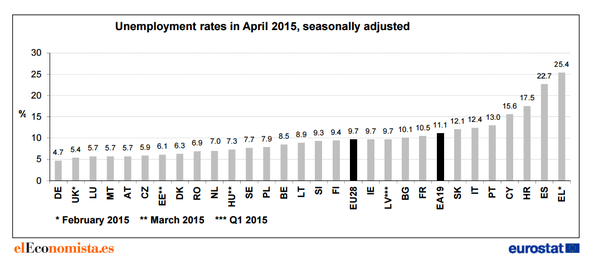

Tasso di disoccupazione all’ 11.10% (stima 11.20% e precedente 11.20%). Nel grafico successivo il tasso di disccupazione in ognuno dei 28 Paesi UE.

Prezzi al consumo salgono per la prima volta in sei mesi a maggio del +0,3%, rispetto ad una previsione invariata. Ovviamente tutto il merito va al programma di stimolo monetario della BCE, mentre io mi fermerei al rimbalzo del petrolio che è salio del +40% negli ultimi due mesi.

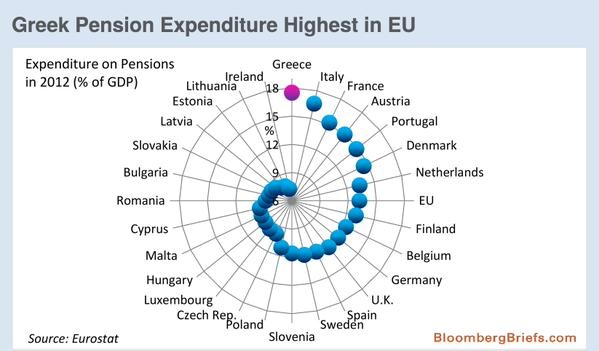

La Grecia spende per le pensioni più in percentuale rispetto al PIL (17,5%), di ogni altra nazione nella UE. Italia al secondo posto. Il dato si riferisce al 2012 e dovrebbe essere ulteriore peggiorativo, visto il calo del Pil in molti Paesi.

FRANCIA: nuovo record del numero dei disoccupati saliti di altre 26.200 unità in aprile e di +54.100 se conteggiamo anche coloro che hanno lavorato solo per alcuni periodi. Il numero totale dei disoccupati arriva a 3.536.000

Da quando Draghi ha promesso di salvare l’euro a qualunque costo (« whatever it takes »), l’indice Cac 40 della Borsa francese è salito mentre il tasso di disoccupazione continuava a registrare nuovi massimi storici ogni mese.

Le immatricolazioni di auto in Francia sono calate del -4% su base annua in maggio, a quota 143,059 veicoli, secondo i dati diffusi dall’associazione francese dei produttori. Si tratta del primo calo registrato quest’anno, in cui i dati non vengono corretti per i giorni lavorativi.

L’associazione dei produttori conferma ad ogni modo la propria previsione di un aumento delle immatricolazioni del +2% sull’intero anno. Dall’inizio del 2015, le immatricolazioni in Francia sono aumentate del +3,8% a 791.143 unità (del +5,8% utilizzando dati corretti per i giorni lavorativi), in scia alla ripresa dei consumi.

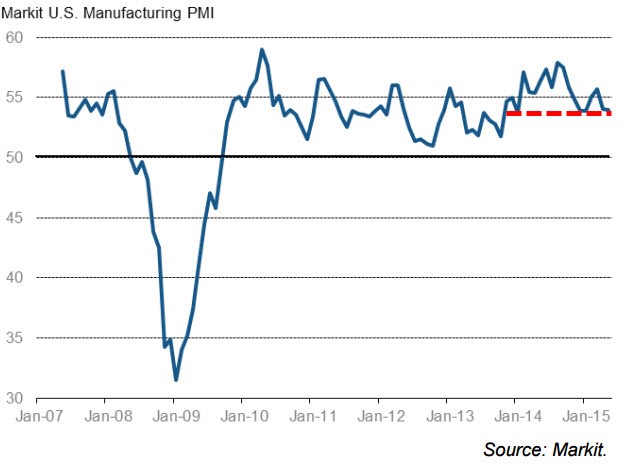

ITALIA: L’attività manifatturiera italiana è cresciuta a maggio al ritmo più rapido di oltre quattro anni, alimentando le speranze di una ripresa per la terza economia della zona euro. L’indice ‘Purchasing Managers Index’ (Pmi) a maggio è balzato a 54,8 da 53,8 di aprile, nel quarto mese di fila oltre la soglia di 50 che separa la crescita dalla contrazione.

Alla base dell’incremento il balzo nei nuovi ordini per l’export, che fa salire la lettura dell’indice generale al massimo dall’aprile 2011 e oltre le stime raccolte da un sondaggio Reuters per 53,6. Il sotto-indice relativo ai nuovi ordini è salito a 56,7 a maggio da 54,8 di aprile, al massimo dal febbraio 2011.

Il settore servizi italiano è cresciuto in maggio per il terzo mese consecutivo, anche se ad un passo più lento rispetto ad aprile: un dato che conferma comunque la prosecuzione del trend di modesta ripresa economica anche nel corso del secondo trimestre. L’indice Pmi servizi si è portato a 52,5 punti il mese scorso, in calo da 53,1 di aprile: il dato è leggermente inferiore alle attese, fissate in un sondaggio Reuters a quota 52,7, ma resta ampiamente sopra la soglia dei 50 punti che separa le rilevazioni di crescita da quelle di contrazione del settore.

SPAGNA: l’OCSE rialza le stime di crescita del Pil al +2,9% per il 2015 ed al +2,8% per il 2016. La crescita del settore manifatturiero spagnolo ha accelerato al massimo da otto anni nel mese di maggio. E’ quanto emerge dall’indice Pmi (Purchasing managers’ index).

Il Pmi, il mese scorso, è balzato a 55,8 da 54,2 ad aprile, inanellando la diciottesima lettura consecutiva oltre la soglia dei 50 punti, spartiacque tra crescita e contrazione. Il ritmo di crescita del settore manifatturiero è il migliore da aprile 2007. L’economia spagnola è cresciuta del +0,9% nel primo trimestre, sostenuta da una ripresa dei consumi privati e della spesa pubblica, oltre che dall’indebolimento dell’euro e da una timida ripartenza del credito ed appare impostata a mantenere tale ritmo nel periodo aprile-giugno.

Le vendite di nuove auto spagnole sono salite del +14% anno su anno a maggio, secondo quanto riferisce l’associazione manifatturiera, il 21esimo mese di crescita continuativa, dopo il balzo annuo del +3,2% registrato ad aprile. Uno schema di incentivi previsto dal governo spagnolo per incrementare l’acquisto di nuove auto negli ultimi due anni ha aiutato a spingere i consumi ed è stato rinnovato per la settima volta a maggio con un’iniezione di 225 milioni di euro.

A maggio sono stati venduti 94.030 veicoli mentre, nei primi cinque mesi dell’anno, il totale è pari a 443.888, in crescita del +21,7% rispetto allo stesso periodo dell’anno precedente.

GRECIA: il tasso di disoccupazione a marzo risale al 25,6% dal precedente 25,2% di febbraio.

NORD AMERICA

CANADA: registra ad aprile il peggiore deficit commerciale delle ultime decadi, dopo quello di marzo, a causa del crollo maggiore dell’import rispetto all’export, in calo per il quarto mese consecutivo al livello più basso dal gennaio 2014.

STATI UNITI: tasso di disoccupazione che risale al 5,5% a maggio dal precedente 5,4%. Conforta invece il numero di nuovi occupati nel mese a +280k, il miglior dato da inizio anno. Si tratta, tuttavia, sempre di occupati con salari in settori medio bassi. Il dato ha spinto al rialzo il dollaro e depresso la Borsa che attende ora un rialzo dei tassi per il mese di ottobre.

Risalgono anche i salari ad aprile con un inaspettato +0,4%, rispetto al +0,3% previsto. Le spese rimangono però invariate deludendo le attese per il quinto mese consecutivo. Il tasso di risparmio sale al 5,6% dal precedente 5,2% con grande preoccupazione per la tenuta dei consumi americani.

PMI manifatturiero scende al livello più basso da gennaio a 54 dai 54.1 di aprile, ma rimane ancora saldamente sopra i 50.

Gli ordini industriali crollano del -0,4% in Aprile, rispetto ad una previsione del -0,1% e dopo l’esuberante rimbalzo di marzo +2,2% che aveva interrotto una striscia negativa di sette mesi consecutivi.

In calo del -6,4% nei primi quattro mesi, rispetto al 2014, aprile è il sesto mese di calo consecutivo anno su anno, evento verificatosi solo in precedenti recessioni.

![]()

![]()

![]()

![]()

ASIA e OCEANIA

GIAPPONE: l’indice dell’attività di business sale a maggio a 51.5 dal 51.3 di aprile.

Il dollaro sale fino a ¥125 yen ad inizio settimana, per la prima dalla fine del 2002. L’eccessiva svalutazione della valuta nipponica sta diventando un problema non indifferente per l’economia nipponica. Ciò malgrado, prosegue la corsa dell’indice azionario che sale per la 13esima seduta consecutiva pareggiando il record del 1988.

CINA: indice HSBC manifatturiero a 49.2 (terzo mese di contrazione di fila), mentre quello ufficiale risale a 50.2 dal 50.1 di aprile.

I servizi scendono, invece, a 53.2 livello non raggiunto dal dicembre 2008 ed in discesa rispetto al dato di aprile a 53.4

Riprendono a salire in doppia cifra le vendite di abitazioni residenziali nelle principali città del Paese anche a maggio, dopo il rialzo di aprile. Il rinnovato entusiasmo per il settore immobiliare riflette il terzo taglio dei tassi di interesse operato dalla Banca Centrale a maggio, da inizio anno, nel tentativo di rilanciare una crescita economica molto anemica.

Tuttavia, malgrado il rialzo dell’ultimo bimestre, i prezzi delle case a maggio sono ancora -1,61% rispetto al maggio 2014, in leggera ripresa rispetto ad aprile (-1,69%)

AUSTRALIA: l’economia australiana è cresciuta del +2,3% nel primo trimestre, rispetto allo scorso anno, ben più del previsto spingendo in alto il dollaro australiano.

La Banca Centrale ha lasciato invariato il tasso ufficiale di sconto al 2%, minimo storico.

MATERIE PRIME: petrolio ancora in altalena per tutta la settimana, in attesa della riunione dell’Opec di venerdì che ha lasciato, come previsto, la produzione invariata a 30 milioni di barili al giorno.

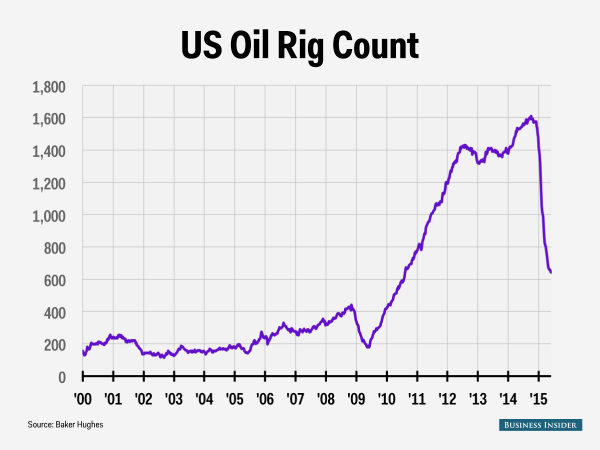

Ancora in calo il numero di pozzi di esplorazione che scendono ancora di quattro unità per la 23esima settimana e raggiungono i 621. La guerra tra Arabia Saudita ed americani prosegue nel tentativo degli Arabi, solo in parte realizzato, di danneggiare definitivamente la produzione di shale oil statunitense che negli ultimi cinque anni ha garantito l’indipendenza energetica della prima potenza mondiale.

Il prezzo del greggio è crollato fino a $57 per poi risalire a $59.

Oro ancora debole a $1.171, ma sui livelli della scorsa settimana intorno al supporto a $1.180

BANCHE: HSBC dichiara di licenziare altre 10-20k persone entro il 2017.

VALUTE: dollaro sull’ottovolante con un inizio settimana debolissimo a causa del dato positivo e scivola fino a 1,14 e successivamente recupera a 1,11 dopo i positivi dati sull’occupazione americana che rafforzano la possibilità di un rialzo dei tassi nei prossimi mesi.

In difficoltà anche lo yen ed il rublo russo, sempre rispetto al biglietto verde.

SINTESI: TASSI alle stelle rispetto ai bassi livelli di partenza e Borse, alcune, che vacillano. La Grecia ha un nuovo incontro il 10 con Merkel e UE, ma non è disposta ad accettare le condizioni troppo vessative di Bruxelles e della Troika. Nello specifico, l’aumento dell’IVA richiesto scatenerebbe l’ennesima recessione.

Ma non è solo la Grecia ad agitare la quiete dei mercati finanziari. Oltre alle deteriorate condizioni macroeconomiche in Usa e Cina si aggiunge di nuovo l’Ucraina, ma anche l’esito delle elezioni politiche turche.

Dopo il crollo del petrolio ora sembra che sia la volta dei bond. Purtroppo un collasso sensibile delle quotazioni porterebbe al fallimento di diverse banche nel mondo che detengono quantità eccessive di titoli di stato e pertanto metterebbe a rischio il sistema finanziario. Si tratta, tuttavia, di uno scenario alquanto possibile ed accelerato dalla folle politica delle Banche Centrali che hanno spinto gli Istituti di credito di mezzo mondo ad acquistare titoli governativi per abbassare i tassi di interesse. Ora la marea sta tornando indietro e si prepara un onda di tsunami che sarà difficile governare.