Il deludente Pil della Cina di inizio settimana e la riunione della Bce nei giorni successivi scatenano una incontrollata euforia sui mercati finanziari che realizzano una delle migliori settimane dell’anno, malgrado le trimestrali societarie americane siano alquanto deludenti.

MERCATI FINANZIARI: oltre alla corsa dei mercati azionari la reale possibilità di una estensione del QE europeo ha spinto i rendimenti dei titoli governativi periferici a nuovi minimi storici. Il Btp scende al 1,48%, mentre il Bonos spagnolo al 1,64%. Il titolo italiano a due anni scende per la prima volta in area negativa.

Anche il decennale svizzero scende al -0,3%, nuovo minimo storico.

MERCATI EMERGENTI

ARABIA SAUDITA: il Fondo Monetario Mondiale lancia un preoccupato allarme in merito all’attuale situazione economica dell’Arabia Saudita. L’istituto di Washington invita il Paese a continuare ad utilizzare le sue colossali riserve finanziarie, ma avvertendo che queste stesse non sono infinite.

Utilizzare le riserve è necessario ma anche adottare misure di consolidamento dei conti pubblici nel più breve tempo possibile è il monito del Fondo ad uno dei maggiori produttori al mondo di oro nero. Diversamente il tempo massimo di autonomia è di 5 anni. Non oltre.

EUROPA (AREA EURO)

Mentre l’ndice composito (manifattura + servizi) cresce inaspettatamente a 54 in ottobre dai 53.6 di settembre segnalando una ripresa dell’attività economica, altri indicatori evidenziano un generale rallentamento. L’iindice dei servizi scende ai minimi da 10 mesi.

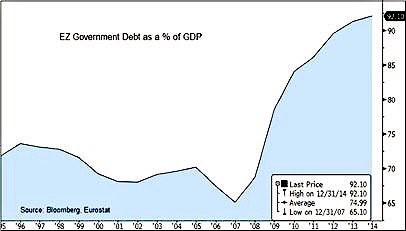

Il rapporto debito/pil è salito nell’eurozona al 92,1% a fine 2014, oltre il 50% rispetto ai criteri di Maastricht.

GERMANIA: prezzi alla produzione in calo del -2,1% a settembre sull’anno precedente, dopo una discesa del -1,7% ad agosto.

SPAGNA: tra il 2008 ed il 2014 le bollette elettriche sono salite del 52% per i privati, del 9% per le imprese medie e del 7% per le grandi imprese.

EUROPA (NON EURO)

GRAN BRETAGNA: vendite al dettaglio crescono in agosto del +3,7% sull’anno precedente, in calo dello 0,4% rispetto al +4,1% di luglio ed al 4,2% previsto dagli analisti.

NORD AMERICA

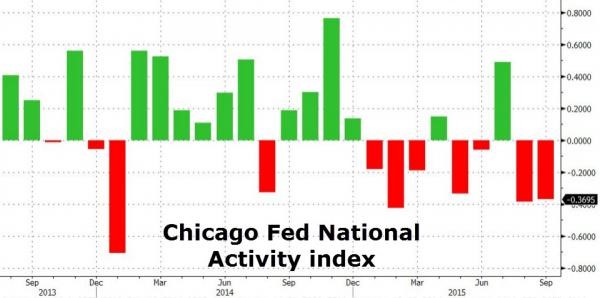

STATI UNITI: l’indice dell’attività economica dell’area di Chicago risale a -0,37 dai -0,39 di agosto. Il dato rimane il minimo da gennaio 2014 ed è la settima rilevazione negativa da inizio anno su nove, confermando la recessione indicata da tutti gli indici regionali a settembre.

TRIMESTRALI USA: la tecnologia (Microsoft, Google ed Amazon) compensa in parte le delusioni di altre società industriali quali 3M e Caterpillar, mentre IBM registra un calo di fatturato anno su anno per il 14esimo trimestre di fatturato. Le azioni di Google ed Amazon registrano nuovi massimi storici, mentre Microsoft quelli dell’anno. McDonalds dichiara un incremento di fatturato sul mercato domestico per la prima volta in due anni ed il titolo raggiunge i massimi storici, solo una settimana dopo le voci ricorrenti di grandi difficoltà nel modello di business dell’azienda. Martedì prossimo ci sarà la trimestrale di Apple, come sempre molto attesa dai mercati.

ASIA e OCEANIA

GIAPPONE: ordini di macchinari crollano a settembre del -19,1% sull’anno precedente.

CINA: Pil cresce del 6,9% ne terzo trimestre al di sotto della soglia del 7%, ma meglio del previsto 6,8%. La Banca Centrale taglia il tasso ufficiale di sconto di un quarto di punto al 4,35% e la riserva obbligatoria delle banche presso l’Istituto centrale per rilanciare il credito e stimolare la crescita economica stagnante.

COREA: cresce il Pil del +1.2% nel terzo trimestre rispetto al precedente, l’incremento più elevato dal secondo trimestre 2010 ed in crescita rispetto al guadagno del +0,3% nel secondo trimestre.

TAIWAN: scende la produzione industriale a settembre del -5.3% sull’anno precedente, in modesta ripresa rispetto al -5.7% di agosto.

MATERIE PRIME: continua la discesa del petrolio che sfonda, nell’ultima seduta, anche quota $45 e si avvicina ai minimi dell’anno in area 43 dollari al barile.

Settimana stabile per l’oro che scambia in una forchetta di prezzo compresa tra 1.160 e 1.180 dollari l’oncia.

BANCHE: secondo i dati Abi di settembre, il totale dei finanziamenti a famiglie e imprese è diminuito del – 0,2% rispetto all’anno precedente, confermando la sostanziale stabilizzazione che ha caratterizzato anche i mesi di giugno, luglio e agosto.

Rimangono, invece, molto restrittive le condizioni del credito in Europa con le banche che dichiarano un calo dei prestiti del -4% nel terzo trimestre, rispetto al -3% dei tre mesi precedenti.

VALUTE: le dichiarazioni di Draghi indeboliscono l’euro che crolla da 1,135 sotto la soglia di 1,10.

Il rafforzamento del dollaro è una nuova minaccia per le valute dei Paesi emergenti che riprendono a svalutarsi.

SINTESI: l’euforia dei mercati continua ad autoalimentarsi con la compiacenza delle Banche Centrali che portano i tassi di interesse a livelli sempre più bassi ed anche addirittura negativi, ma con questo comportamento inflazionano le bolle finanziarie. Le trimestrali delle grandi società americane hanno evidenziato fatturati ancora in calo e un nuovo ciclo di licenziamenti. Questo trimestre conferma la debolezza dell’economia a stelle e strisce con utili in calo del 3% rispetto al precedente anno, il peggior risultato dal 2009. Continua l’ingegneria finanziaria con la distribuzione di dividendi ed il riacquisto di azioni proprie per far lievitare le quotazioni, mentre alcune società sono arrivate al capolinea evidenziano tutti i limiti di queste strategie non industriali.