L’Institute of International Finance ha previsto che $540 miliardi lasceranno i mercati emergenti quest’anno, il primo deflusso di capitali dal 1988. Aggiungendo anche il 2016, la fuga di capitali raggiungerà l’astronomica cifra di $800 miliardi in un solo biennio. Economia dell’Eurozona in arretramento con inflazione di nuovo negativa.

MERCATI FINANZIARI: è terminata la terza settimana consecutiva di rialzo con il Dax, il FtseMib e gli indici americani ormai al vaglio di resistenze tecniche le quali, qualora superate, lanceranno gli indici verso il nuovo “rally” natalizio. Continua la discesa dei rendimenti governativi europei con il bund allo 0,55%, il BTP all’1,60% ed il bonos iberico al 1,77%. Anche il TBond americano scende al 2,03% dal 2,12% della scorsa settimana.

MERCATI EMERGENTI

BRASILE: le vendite al dettaglio di Agosto confermano il quadro deludente dell’economia carioca. La discesa del -0,9% sul mese precedente è più imponente della previsione. Anche il dato di luglio è stato rivisto al ribasso al -1,6%. Nel dettaglio, le vendite auto scendono del -5,2%. Su base annua, invece, la discesa è ancora più marcata: -6,9% per il dato core (al netto di food e auto) e -9,6% per le vendite complessive. Il Paese è sempre più indebitato. Il numero dei prestiti è cresciuto di cinque volte dal 2008. La percentuale di indebitamento delle famiglie sul reddito disponibile è passata dal 20 al 46% nello stesso periodo. I costi finanziari sono aumentati con il tasso ufficiale di sconto che ha raggiunto il 14,25% e le sofferenze cresciute ad agosto al 3,1% del totale portafoglio prestiti.

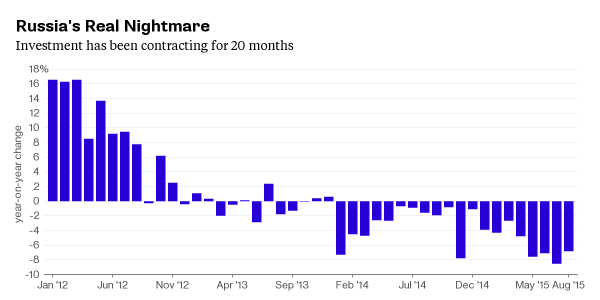

RUSSIA: l’economia sovietica potrebbe calare del -3,8% nel 2015 sulla scia del crollo del prezzo del petrolio e delle sanzioni internazionali, ancora in essere. La ripresa è prevista dal 2016 con il Pil in crescita del +0,7%. Il vero incubo per l’economia non è più il prezzo del petrolio, ma il calo degli investimenti, in contrazione da 20 mesi consecutivi.

EUROPA (AREA EURO) L’Europa ha sempre meno peso economico nel panorama mondiale. Nello specifico l’incidenza del Pil dell’eurozona sulla crescita mondiale continua a ridursi come segue:

– 2008 – 22.5%

– 2009 – 21.7%

– 2010 – 19.4%

– 2011 – 18.8%

– 2012 – 17.2%

– 2013 – 17.5%

– 2014 – 17.4%

– 2015 – 15.7% (stima)

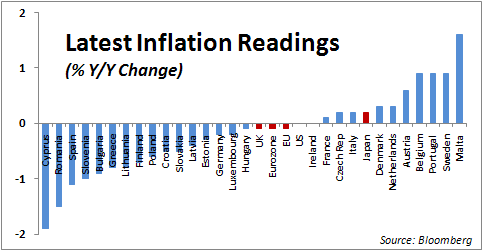

L’Eurozona è ritornata in area di deflazione. Era da marzo che l’inflazione non scendeva sotto lo zero. Indice dei prezzi al consumo è diminuito del -0,1% su base annuale.

GERMANIA: l’indice ZEW, che misura il grado di soddisfazione dei manager delle aziende, scende a 1.9 ad ottobre dai 12.1 di settembre, in seguito allo scandalo Volkswagen.

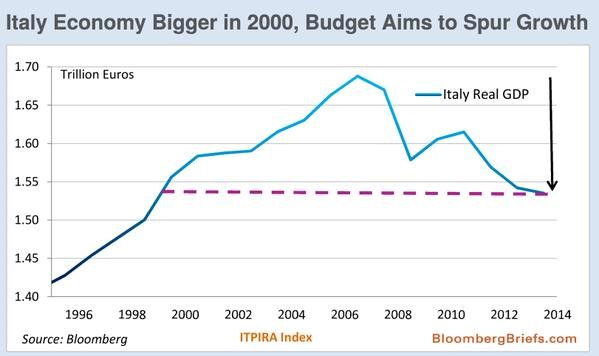

ITALIA: riviste al ribasso le stime per l’inflazione nel mese di settembre 2015. A rilevarlo è l’Istat, secondo la quale l’indice nazionale dei prezzi al consumo scende dello 0,4% su base mensile (-0,3% la stima preliminare) e aumenta dello 0,2% su base annua (+0,3% la stima preliminare). L’ Italia è il vero malato di Europa: il Pil nominale è ancora ai livelli di inizio secolo.

SPAGNA: Standard & Poor’s ha tagliato il giudizio sul debito della Catalonia di un livello a BB-, giustificandolo con le rinnovate tensioni politiche che seguiranno l’esito delle elezioni regionali del 27 settembre scorso nelle quali i partiti separatisti hanno ottenuto la maggioranza dei seggi, ma con solo il 48% dei voti favorevoli. PORTOGALLO: fumata nera sulla possibilità di una grande coalizione tra i due partiti storici: i conservatori al governo ed i socialisti all’opposizione. I primi, pur vincendo nettamente le elezioni il 4 ottobre, non sono riusciti a formare un governo da soli. Ora la palla passa ai socialisti che hanno i numeri per governare con l’estrema sinistra.

GRECIA: produzione industriale +4,5% ad agosto, rispetto all’anno precedente.(stima -2,8%, precedente -1,6%) Inflazione a settembre -1,7%, sull’anno precedente, ad agosto -1,5%. Il budget 2016 prevede un calo del Pil del -2,3% quest’anno e del -1,3% il prossimo.

EUROPA (NON EURO)

GRAN BRETAGNA: anche in Inghilterra l’inflazione torna negativa a settembre con un calo del -0,1% sull’anno precedente, in seguito ad un modesto incremento dell’abbigliamento ed al calo dei prezzi petroliferi. L’ultimo mese negativo era stato lo scorso aprile.

NORD AMERICA

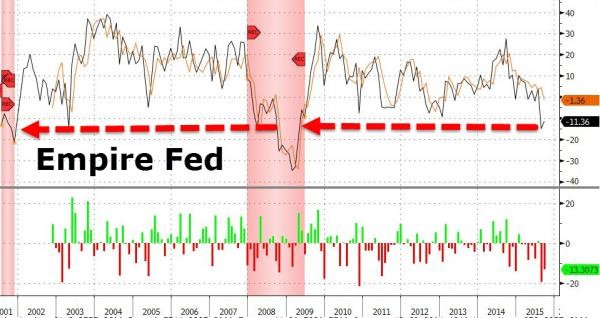

STATI UNITI: l’indice Fed della zona di New York (Empire Fed) sale a settembre a -11,36 dai -14,67 di agosto, ancora ampiamente sotto quota zero. E’, inoltre, la terza volta consecutiva che l’indice scende sotto -10 (accadde solo nel 2009). Il sotto indice dei nuovi ordini crolla, invece, al minimo di cinque anni (novembre 2010).

La crescita della produzione industriale a settembre rallenta per il decimo mese consecutivo. L’incremento scende al +0,4% sull’anno precedente, il minimo dal dicembre 2009.

Vendite al dettaglio in leggero aumento (+0,1%) a settembre rispetto al dato invariato di Agosto, ma in calo sulle previsioni di crescita del +0,2%.

TRIMESTRALI USA: continuano a deludere le risultanze del terzo trimestre. Questa settimana quasi tutte le grandi banche sono uscite con dati in calo da Goldman Sachs a JP Morgan, mentre ha fatto notizia il “profit warning” di Wal Mart che ha lasciato sul terreno il -10% in una sola seduta, evento che non si verificava da 17 anni.

ASIA e OCEANIA

GIAPPONE: ordini di macchinari crollano a settembre del -19,1% sull’anno precedente.

CINA: secondo un rapporto di un broker asiatico indipendente, le sofferenze bancarie cinesi sono sei volte superiori a quanto dichiarato. Crollo dell’import del -19% sull’anno precedente ad agosto, mentre l’export cala del -3,7%.

Il Pil cinese ha sorpassato:

– Italia nel 2000

– Francia nel 2005

– Uk nel 2006

– Germania nel 2007

– Giappone nel 2009

INDIA: importazioni ed esportazioni calano inaspettatamente del -25% ad agosto sull’anno precedente. Glencore, la società mineraria e di trading delle materie prime, in difficoltà economiche, ha annunciato, invece, il taglio della produzione di zinco. Petrolio che crolla in apertura di settimana da $50 a 45,5, ma poi rimbalza a 47,7. Oro in rialzo deciso, insieme all’argento, a nuovi massimi da due mesi.

BANCHE: Bankitalia esorta a sfruttare “appieno l’occasione offerta dalle condizioni finanziarie e monetarie eccezionalmente favorevoli e dal progressivo rafforzamento della ripresa” per ridurre il debito. Nel bollettino economico rileva come “il profilo temporale di riequilibrio dei conti pubblici debba assicurare una chiara e progressiva riduzione del debito”. Sembra che, tuttavia, Renzi ed il suo governo stiano disattendendo le indicazioni di Via Nazionale e di Bruxelles.

VALUTE: il dollaro si indebolisce a metà settimana fino a 1,148 verso l’euro e poi chiude in ripresa a 1,135. Stesso discorso anche per lo yen che si avvicina a 119, rispetto ai 120 della scorsa settimana.

SINTESI: terza settimana consecutiva di rialzo per le Borse mondiali. I mercati non fanno più da anticipatori della salute economica di una azienda o di una economia con alcuni mesi di previsione. Oggi riflettono solo, e tristemente, con un ritardo di qualche ora o pochi minuti, le decisioni di politica monetaria o le aspettative di non rialzo dei tassi di interesse da parte della Banca Centrale americana. Il mercato ha perso così la funzione di regolatore economico e si trascina da anni con un atteggiamento neutro e passivo sugli eventi sia macroeconomici che aziendali.