Che cosa hanno in comune Grecia ed Argentina, a parte gli stessi colori della bandiera nazionale, nella storia presente e passata di inizio millennio? Sfortunatamente molti debiti ed un tasso di povertà ampiamente diffuso tra la popolazione.

La prima nazione è sull’orlo di un default sul debito che potrebbe mettere a rischio l’Unione Europea e la sua valuta comunitaria, mentre la seconda ha voltato le spalle agli investitori ed ha fatto bancarotta nel 2001 su $95 miliardi di debito, restituendone negli anni successivi solo il 20% ad una parte dei detentori, mentre altri sono ancora coinvolti in cause legali contro lo Stato argentino, 15 anni più tardi.

Vediamo di riepilogare alcuni dati per un confronto che possa essere omogeneo e sensato tra questi due Paesi.

- Alcuni esperti sostengono che la Grecia non dovrebbe abbondonare la moneta forte vedendo le attuali condizioni di povertà della popolazione sudamericana.

- Tuttavia, l’Argentina è cresciuta quasi ogni anno da quando ha abbandonato il “currency peg”, il meccanismo di cambio fisso con il biglietto verde, mentre il suo Pil è quasi raddoppiato dallo scoppio della crisi (2001). Viceversa, l’economia greca ha distrutto il 29% del suo Pil negli ultimi sette anni, un record battuto solo dagli Stati Uniti nella Grande Depressione del 1929.

- In aggiunta, il debito attuale argentino, grazie anche al default ed alla susseguente svalutazione, è pari al 45.6% del Pil, un quarto di quello Greco (177%) e la metà della media UE (92%).

- Sembra pertanto un incredibile paradosso che l’economia ellenica, riconosciuta come ampiamente burocratizzata e corrotta, abbia ancora una moneta forte.

Dalla vittoria del partito di sinistra radicale, Syriza, alle ultime elezioni la negoziazione tra Atene è l’Europa si è molto complicata e le reciproche posizioni si sono sempre più distanziate, aumentando le possibilità di un default sul debito sovrano e di una successiva uscita dall’euro.

Queste cifre preliminari dimostrano che, anche per un fervente sostenitore della moneta unica, la difesa ad oltranza e la resistenza a rimanere nell’euro sono ormai, per l’economia greca, opinioni insostenibili. Tuttavia, esistono ancora illustri economisti che sostengono che la Grecia non dovrebbe seguire l’esempio sudamericano che si sganciò dal cambio fisso con il dollaro nel 2002. Tale motivazione è suffragata dalle condizioni economiche dell’Argentina, tuttora ancora molto deboli e con un tasso di povertà estremamente elevato per la terza economia del continente, dopo Brasile e Messico.

In questo articolo analizzerò, invece, che, quantunque povera, l’Argentina gode di migliori condizioni economiche rispetto a prima del default ed anche rispetto a quelle greche odierne.

Innanzitutto, sei anni dopo l’adozione della moneta unica da parte della Grecia, le esportazioni sono crollate, mentre le importazioni sono schizzate al rialzo triplicando il disavanzo commerciale (deficit) da 15 a 48 miliardi, pari al 16% del PIl (!!). Un deficit commerciale è sempre un freno alla crescita economica, in quanto riduce il Pil di un ammontare analogo (PIL = consumi + investimenti – trade deficit) ed è sempre sostenuto da una moneta forte che rende le importazioni molto economiche, ma le esportazioni altrettanto care.

In aggiunta, il Paese non ha neanche beneficiato di un flusso di investimenti esteri sostenuto generato, nella stragrande maggioranza dei casi, da una moneta forte, a causa della eccessiva burocrazia e corruzione, ma anche della scarsità della componente industriale del Paese, mentre ha invece subito tutti gli aspetti negativi sopra evidenziati.

Tuttavia, ci sono diversi economisti che sostengono che l’economia argentina sia molto debole e povera, proprio a causa dell’abbandono del sistema di cambio fisso con il dollaro, che tra l’altro è molto più complicato da mantenere – in quanto legato a rigorosi indicatori economici che devono essere osservati – rispetto ad una moneta unica.

In definitiva, il quadro non è però così fosco. E’ innegabile che il Paese sudamericano sia di nuovo in difficoltà e con un tasso di inflazione reale, non confermato dal Governo, che sfiora il 30% annuo, ma in un contesto mondiale molto precario e debole con milioni di disoccupati e bassi redditi, dagli Stati Uniti all’Europa.

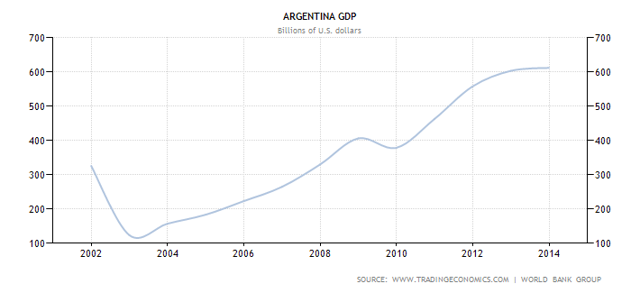

Se guardiamo infatti alla crescita del Pil di Buenos Aires post default, vediamo che il Pil è calato addirittura del -70% nel 2003, a causa della svalutazione monetaria. In seguito, il Prodotto interno lordo è cresciuto ogni anno, con l’eccezione del 2009, anno nel quale tutto il mondo piombò in una grave recessione e da cui, in seguito, è praticamente raddoppiato.

Dall’altro lato, la Grecia, che fatica a rimanere nell’euro, ha registrato una caduta del Pil del -29% come già sopra evidenziato ed indicato nel successivo grafico.

Un altro parametro da osservare è anche la percentuale del debito in relazione alla crescita di un Paese, il Pil. Mentre il dato dell’Argentina è stabile intorno al 40% da oltre un lustro, quello greco è il più alto d’Europa (177%), malgrado i due precedenti interventi di ristrutturazione (taglio) e la pesante austerità applicata. Nel 2010, quando scoppiò la crisi del debito, il rapporto greco era pari al 125%

Ne deriva che la spesa per interessi sia molto superiore in Grecia che in Argentina e drena importanti risorse da investire nella crescita del Paese.

La valuta forte, in aggiunta, non aiuta. USA, Giappone, Cina ed ora anche l’Europa con l’euro hanno intrapreso una guerra valutaria per cercare di essere più competitivi. Anche la Germania, qualora tornasse al Marco, sarebbe infatti pesantemente danneggiata.

La svalutazione è una manovra di breve periodo, soprattutto, se come adesso, viene replicata in tutti i Paesi del mondo per sopperire a quella del Paese vicino. Tuttavia, permette almeno alle economie deboli di non collassare, come ha fatto, invece, la Grecia.

E’ evidente che anche il sogno di Tsipras sia già al tramonto. Egli dovrà scegliere se ridursi a subire tutti i diktat della UE, come qualsiasi dei suoi predecessori, oppure sottoporre gli elettori ad una prova di forza (referendum o nuove elezioni).

Al momento sembra incapace di osare e la prima ipotesi sembrerebbe prevalere, almeno fino a giugno. Nessuno pensa che si stia andando verso soluzioni definitive, ma, piuttosto, verso il solito compromesso che serve a guadagnare tempo ed i mercati ora speculano su questo.

Poi, in giugno, prima della scadenza del programma di aiuti UE (30 giugno), bisognerà varare un secondo programma di aiuti che sostituirà il precedente.

Questa partita sarà decisiva, poiché occorrerà convincere gli stati dell’Eurozona a sborsare altri 40-50 miliardi di aiuti alle Grecia. E’ ben difficile che una decisione simile venga attuata senza precisi e pesanti impegni di effettuare altre riforme strutturali e senza che l’Europa abbia la possibilità di verificarne puntualmente l’attuazione con meccanismi simili alla Troika. Lì verificheremo se l’Europa vorrà lo scalpo di Tsipras, dopo aver ottenuto quello di Varoufakis (l’attuale ministro delle finanze ormai demansionato), e se le lobby tedesche, che premono per scaricare la Grecia, prevarranno sul desiderio della Merkel di mantenere intatto il dogma dell’irreversibilità dell’Euro. Allora, forse, la Grecia tornerà a preoccupare gli imperturbabili mercati finanziari.