Le statistiche uscite negli ultimi mesi lasciano pochi dubbi e dovrebbero aprire gli occhi a uomini politici ed incauti investitori.

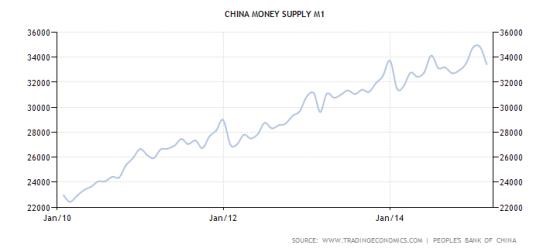

Inoltre, secondo un recente studio della prima società di consulenza mondiale, la McKinsey & Co, invece di ridurre i debiti a seguito della grave crisi finanziaria del 2008-09, il mondo ha continuato ad indebitarsi aggiungendo una montagna di $57 trilioni (altri sostengono siano anche $59) ai precedenti. Ogni Paese ha incrementato nell’ultimo quinquennio l’offerta di moneta (vedasi grafico USA e Cina) in misura molto aggressiva, utilizzando varie tipologie di politiche monetarie ultra espansive. I tassi a zero ormai da sei anni ed in alcuni casi addirittura negativi, hanno invogliato governi, privati ed aziende ad incrementare l’esposizione debitoria, anziché ridurla.

La teoria economica convenzionale sostiene che la crescita a doppia cifra del debito e dell’offerta di moneta produca un boom economico. Vedremo però di seguito che ci sono diverse perplessità che questo fenomeno stia realmente avvenendo.

Incominciamo da oriente e pertanto dal Giappone, Paese nel quale gli sforzi per ravvivare la crescita economica sembrano svanire. La forte svalutazione dello yen, intorno al -25% con le principali valute forti, negli ultimi 24 mesi non ha incrementato le esportazioni come previsto, né fatto crescere il tasso di inflazione in misura sufficiente per aumentare i profitti aziendali ed incrementare i salari dei lavoratori. In aggiunta, lo yen debole sta diminuendo la capacità di spesa della classe media che si confronta con prezzi di importazione sempre più elevati. Niente di diverso anche per il settore manifatturiero che continua a non assumere e non è invogliato a riportare le produzioni in patria, a causa della scarsa prevedibilità della futura crescita economica.

La debolezza dello yen ed il crollo del greggio non hanno dato la sufficiente o prevista spinta alla crescita economica, come recentemente il principale indicatore nipponico manifatturiero, l’indice Tankan, ha confermato. In aggiunta ad un mercato domestico assai insoddisfacente, anche la domanda estera si sta purtroppo indebolendo negli ultimi mesi. Anche l’output delle imprese giapponesi è calato del -3,4% a febbraio, mentre l’inflazione riprende a scendere dopo due anni di leggera salita. Di conseguenza, la fiducia delle aziende rimane a livelli molto compressi e non contribuisce ad una ripresa strutturale.

In questo contesto alquanto deprimente, l’indice della Borsa di Tokyo è cresciuto del +135% negli ultimi 16 mesi, solo a grazie al massiccio “quantitative easing” messo a punto da governo e Banca Centrale, che stanno addirittura comprando titoli sul mercato azionario.

Spostandoci ad ovest incontriamo la Cina, altro grande malato del continente asiatico. Tutto sta velocemente rallentando nella seconda economia mondiale, ma ad una velocità inaspettata e non controllabile.

La discesa sta infatti accelerando, ma con una intensità che il governo non riesce a gestire. I dati delle singole regioni e di alcuni settori, immobiliare, materie prime e credito, sono allarmanti. L’obiettivo di crescita al +7%, pianificato per il corrente anno, sembra già irraggiungibile, pur consapevoli che i dati cinesi sono tutti manipolati. La crescita sembra infatti già ridotta di oltre il 50%, in base ai dati racimolati nel primo trimestre da analisti indipendenti. Anche in Cina, l’inflazione sta crollando e sembra che il Paese possa anche pensare di entrare in deflazione, una eventualità mai pensata.

In ogni caso, l’economia asiatica, anche al +7% di Pil, non è mai cresciuta così poco dal 1990. Le aziende sono piene di debiti che si riversano sul sistema creditizio, mentre il mercato immobiliare sta arretrando pericolosamente per la prima volta nella sua storia. I cinesi, infatti, sono sempre stati abituati a vedere un incremento dei prezzi della abitazioni, che raramente vengono messe a reddito.

Infine, il governo ha ridotto gli investimenti in infrastrutture ormai costruite in quasi tutto il Paese. La società cinese è ammalata da sovra capacità produttiva e l’eccesso di offerta è una delle cause del crollo mondiale dei prezzi delle materie prime mondiali. Ricordo quanto già scritto in precedenti articoli che l’economia cinese ha consumato nel triennio 2011-13 una quantità di cemento superiore a quella di tutti gli Stati Uniti nello SCORSO SECOLO. Un dato che dovrebbe far riflettere sull’artificiale crescita economica e che ora rischia di scoppiare.

Anche in Cina, come in Giappone, pur in presenza di un marcato rallentamento economico, la Borsa di Shanghai è salita da luglio scorso del +100%.

Saltiamo ora agli Stati Uniti, dove nella scorsa settimana è uscito il peggior dato sull’occupazione dal 2013, con soli +126k nuovi occupati, rispetto ai +245k previsti. E’ l’ultimo di una serie di indicatori che confermano la debolezza dell’economia a stelle e strisce, che registrerà nel primo trimestre 2015 una variazione del Pil piatta, o addirittura negativa, rispetto al trimestre precedente già piuttosto deludente (+2,2%) per gli standard americani e considerando la lunghezza e l’imponenza dello stimolo monetario del quale l’economia ha beneficiato.

La Fed è pertanto in un vicolo cieco dal quale non potrà uscire. Aumentando i tassi di interesse, infatti, metterebbe in ulteriore difficoltà la già fragilissima crescita economica, ma soprattutto a rischio la stabilità delle bolle finanziarie che lei stessa ha costruito con la folle politica dei tassi a zero e del “quantitative easing” negli ultimi sei anni.

Nulla vieta, altresì, che la prima economia al mondo si schianterà da sola, visto che consumi, investimenti e redditi stanno scendendo, provocando un tracollo del mercato azionario, come avvenuto nel 2000 e nel 2008.

Il tasso di disoccupazione sceso al 5,5%, livello minimo da sei anni e mezzo, non deve indurre a facili trionfalismi. La forza lavoro continua, infatti, a diminuire arrivando al minimo da 36 anni, tanto che le persone non occupate continuano ad aumentare sino a 93,2 milioni.

Il livello di nuovi occupati del mese di marzo chiude inoltre una striscia di 12 mesi consecutivi superiore ai +200, la più lunga dal 1994 e aumenta la convinzione di un vistoso rallentamento dell’economia associato alla debolezza dei consumi, delle vendite al dettaglio e del settore manifatturiero.

Sembra ironico, ma l’unico continente in ascesa è ora l’Europa. Tuttavia, non parlerei di una storia di successo, in quanto il rimbalzo previsto per il biennio 2015-16 potrebbe essere effimero e non sufficiente a recuperare livelli di Pil e produzione industriale pre-crisi. Inoltre, la massiccia austerità imposta da Bruxelles e Berlino ha provocato danni strutturali a diverse economie del continente, come nel caso della perdita di occupazione ormai non più recuperabile nel breve periodo.

Nel quarto trimestre del 2014, la crescita europea è migliorata su ampia scala, dalla spesa, agli investimenti ed alle esportazioni. Il Pil è cresciuto sul trimestre precedente del +0,3%, rispetto al +0,2% del terzo trimestre, con le spese private che scendono dal +0,5% al +0,4%, mentre quelle pubbliche rimangono invariate ad un +0,2%.

Nel complesso, nell’anno 2014, l’area euro ha mostrato una ripresa del +0,9%, rispetto ad una contrazione del -0,5% nel 2013.

Si grida quindi al miracolo o alle conseguenze dell’austerità imposta ai Paesi mediterranei, mentre in realtà i numeri sono ancora disarmanti e fanno pensare che il rimbalzo sarà di breve durata.

Prendiamo come riferimento la Spagna, ultimamente additata come il Paese che sta uscendo più velocemente dalla crisi. In realtà, sebbene il Pil sia previsto in crescita fino al +2,2% nel corrente anno, la crescita complessiva rimane ancora al di sotto dei livelli pre crisi. In aggiunta, il Paese registra ancora un tasso di disoccupazione inaccettabile, pari al 23,4%, con quella giovanile ancora al di sopra del 50%. Infine, l’economia iberica ha ancora il livello di deficit più elevato nell’intera area euro, al 5,7% del Pil, mentre il debito supererà quest’anno la soglia del 100%, sempre in rapporto con il Pil, ma triplicato rispetto al 33% del 2007.

Inutile aggiungere, perché ormai scontato e stucchevole, che molte Borse europee hanno registrato i massimi storici (Francoforte) o da 15 anni (Londra), mentre quasi tutti gli altri indici azionari sono tornati almeno ai livelli pre-crisi. Per capire le dimensioni della follia, il Dax (Germania) ha guadagnato il +28% da inizio anno ed il +40% dai minimi dello scorso agosto..!!

SINTESI

Letta così, la situazione non sembrerebbe neanche così disastrosa: le economie crescono o rimbalzano dopo profonde cadute. La verità è, in realtà, assai diversa. Spesso ci dimentichiamo, infatti, che nell’ultimo lustro le principali Banche Centrali mondiali hanno già stampato $13 trilioni di dollari di nuova moneta e non sembrano avere ancora terminato. Malgrado questo oleodotto di denaro, l’economia reale fatica a ritornare ai livelli pre-crisi in quanto i debiti sono ulteriormente aumentati, diminuendo la capacità di spesa di governi, imprese e privati. Per ovviare al problema, le stesse autorità monetarie hanno azzerato, di conseguenza, i tassi di interesse per poter finanziare la restituzione dei debiti ed invogliare a sottoscriverne di nuovi.

L’esito finale è imbarazzante: si sono create nuove differenze sociali tra i pochi utilizzatori del denaro a basso costo, mentre la popolazione media non ha beneficiato di salari più elevati o di occupazione ad alto reddito, come prima della Grande Recessione.

Non soddisfatti del mediocre risultato, le autorità monetarie hanno cercato di agevolare la reciproca crescita economica a colpi di svalutazione, iniziando quel “currency war” molto sottovalutato e poco temuto, ma che sarà la goccia che farà traboccare il vaso della nuova prossima crisi finanziaria. La svalutazione monetaria è come una droga: nel breve periodo induce euforia, mentre nel lungo dà assuefazione e provoca danni perpetui.

La verità è che, a seguito dell’indigestione creditizia della crisi del 2008, gli attori indebitati avrebbero dovuto ridurre la propria esposizione. La Fed e successivamente anche le altre Banche Centrali hanno capito che così operando avrebbero penalizzato ancora di più i consumi, ampliando la profondità della recessione. Di conseguenza, anche se il Titanic aveva già speronato l’iceberg, si è preferito continuare a ballare mentre la barca affonda. Per anni ci hanno fatto credere che la crisi fosse finita, ma ora il crollo della domanda mondiale sta facendo venire tutti i nodi al pettine.

Ormai le Banche Centrali sono coscienti della bolla creditizia creata e non sono più in grado di controllarla. Per evitare di gestirla, la lasciano ancora lievitare con conseguenze che saranno inimmaginabili quando in mano a molti rimarrà solo il cerino.