![]() Tutto scorre, tranquillo, e nulla è cambiato. La Grecia è ormai senza liquidità e si aspetta l’ennesima lista di riforme da parte del Governo. Scoppia un nuovo focolaio di crisi in Yemen e l’Arabia Saudita bombarda il Paese con il consenso degli Stati uniti, ma il disappunto di Iran e Russia.

Tutto scorre, tranquillo, e nulla è cambiato. La Grecia è ormai senza liquidità e si aspetta l’ennesima lista di riforme da parte del Governo. Scoppia un nuovo focolaio di crisi in Yemen e l’Arabia Saudita bombarda il Paese con il consenso degli Stati uniti, ma il disappunto di Iran e Russia.

Dollaro e petrolio sull’ottovolante, ma la fiducia sui mercati azionari rimane elevata e gli indici faticano a scendere malgrado le incertezze geo-politiche ed i brutti dati macroeconomici usciti negli Usa, Cina e Giappone, mentre un timido segnale di rimbalzo si intravede, invece, in Europa.

Il volume del commercio mondiale è in calo del -1,4% a gennaio, rispetto a dicembre, a causa di volumi negativi nelle importazioni dei Paesi emergenti.

![]() MERCATI FINANZIARI: non si ferma la folle corsa della bolla cinese, la cui crescita ha superato il +80% dallo scorso luglio. Indici azionari americani che interrompono, nell’ultima seduta, tre giornate consecutive di discesa ma chiudono la settimana con oltre -2% di perdite, la peggiore da gennaio.

MERCATI FINANZIARI: non si ferma la folle corsa della bolla cinese, la cui crescita ha superato il +80% dallo scorso luglio. Indici azionari americani che interrompono, nell’ultima seduta, tre giornate consecutive di discesa ma chiudono la settimana con oltre -2% di perdite, la peggiore da gennaio.

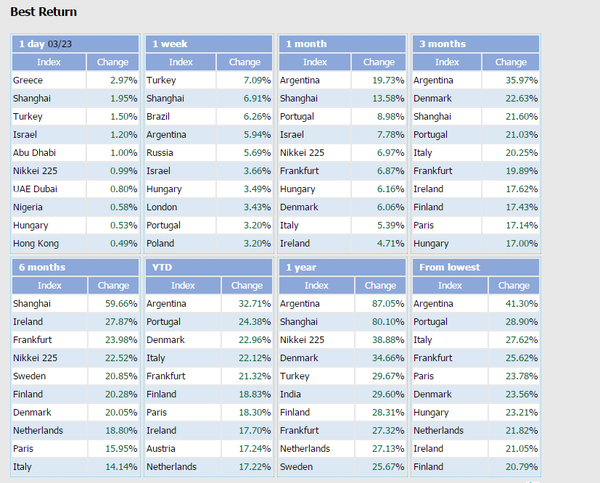

Di seguito le performance dei mercati azionari mondiali sulle varie scadenze ad inizio settimana (23 marzo).

Sul fronte obbligazionario, risale il rendimento del Tbond USA che ritorna al 2% dopo il crollo della precedente settimana, ma poi chiude all’1,95%

Risale lo spread anche del BTP che ritorna a 114 bps per un rendimento del decennale al 1,29%.

MERCATI EMERGENTI

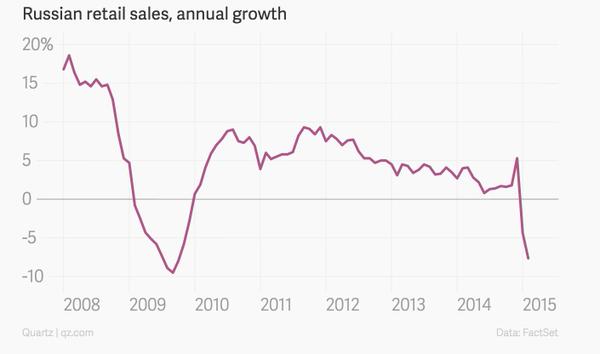

RUSSIA: l’andamento delle vendite al dettaglio, riportato nel grafico, testimonia la grave crisi dell’economia sovietica.

UCRAINA: ormai sull’orlo del default con restrizioni dei capitali e alta probabilità di ristrutturazione del debito (default).

BRASILE: ancora dati negativi per l’economia carioca. L’indice di fiducia dei consumatori scende del -2,9% a marzo, in leggero miglioramento rispetto al -4,9% e -6,7% di febbraio e gennaio. L’indice è ora ai livelli di minimo assoluto da quando è stato istituito (settembre 2005) ed in calo del -2%, rispetto al picco dell’aprile 2012.

Anche il tasso di disoccupazione sale al 5,9% a febbraio, rispetto al 5,7% previsto dagli economisti, dopo che la Banca Centrale è stata costretta ad alzare le sue previsioni sulla crescita dell’inflazione dal 6,1% al 7,9%, ben al di sopra del target del 4,5%.

EUROPA (AREA EURO)

L’indice degli acquisti sale a marzo al massimo da 46 mesi, consolidando I segnali di ripresa dell’economia europea che dovranno essere poi confermati nei prossimi mesi. L’indice PMI sale a 54.1 rispetto al 53.3 del mese precedente.

GERMANIA: sale per il quinto mese consecutivo la fiducia delle imprese tedesche (ifo) a marzo, portandosi ai massimo dal luglio dello scorso anno, un ulteriore segnale di come la principale economia europea si sia mossa a piena velocità nel primo trimestre del 2015. L’indice Ifo si è attestato a 107,9 punti in marzo dai 106,8 del mese precedente. Il dato supera le previsioni degli economisti, che indicavano un rialzo più contenuto dell’indice, a 107,3.

FRANCIA: ancora un dato negativo per l’occupazione francese a febbraio con il numero dei disoccupati che cresce di 12.8k portando il totale dei non occupati al nuovo record di 3.494M.

ITALIA: il tasso di occupazione, già molto basso rispetto alla media europea, è calato del 5% dal 2008 al 2014, rispettivamente 58,6% e 55,7%, mentre il tasso di disoccupazione dal 2008 al 2014 cresce dell’88,6%, rispettivamente dal 6,7% al 12,7%. Complessivamente abbiamo più di 6 milioni tra disoccupati e inattivi che non lavorano e ci accontentiamo di far pagare meno lo stesso lavoro alle imprese.

Confindustria stima che il Pil italiano cresca dello 0,2% nel primo trimestre di quest’anno con una produzione industriale che in febbraio è vista in crescita dello 0,4% dopo il calo del -0,7% di gennaio.

A livello congiunturale, quindi, rispetto al dicembre 2014, il fatturato scende del -1,6%. Un dato maturato a causa del -3,1% all’estero e -0,9% sul mercato interno. Non va meglio a livello tendenziale, quindi rispetto al gennaio 2014.

Il dato sugli ordini di gennaio preoccupa forse più del fatturato, visto che offre una prospettiva sui mesi a venire. Anche qui, infatti, prevale il segno negativo: -3,6% rispetto al mese di dicembre. E a poco giova la ripresa dello 0,7% del mercato interno, perché all’estero gli ordini sono crollati del -9%. Peggio ancora la situazione a livello tendenziale: -5,5%

SPAGNA: le elezioni regionali in Andalusia hanno confermato la vittoria del partito socialista con il 47% dei suffragi. Male il partito popolare di centro destra del primo ministro Rajoy che scende dal 47 al 32%. Non sfonda la nuova forza politica di sinistra di Podemos che si ferma al 15%.

GRECIA: non c’è pace per l’economia greca che accentua i problemi di grave crisi di liquidità. C’è chi afferma che le casse dello stato saranno vuote dal 9 aprile e chi invece da fine aprile. Anche i più ottimisti non vedono, tuttavia, una soluzione facile del problema ed intanto i depositi bancari sono diminuiti di altri €8mld a febbraio.

Il Governo sta raschiando il barile per far fronte alle scadenze utilizzando la liquidità di fondi pensione e società pubbliche per pagare il rimborso delle obbligazioni in scadenza e gli stipendi e le pensioni di fine mese. In questo modo, tuttavia, la storia è già segnata ed è solo questione di tempo prima che annuncino il default. Intanto Fitch ha abbassato il rating del Paese da B a CCC, un passo evidente verso il default.

EUROPA (AREA NON EURO)

UNGHERIA: l’Ungheria ha abbassato i tassi di interesse per la prima volta dallo scorso luglio di 15 basis points portandolo all’1,95%.

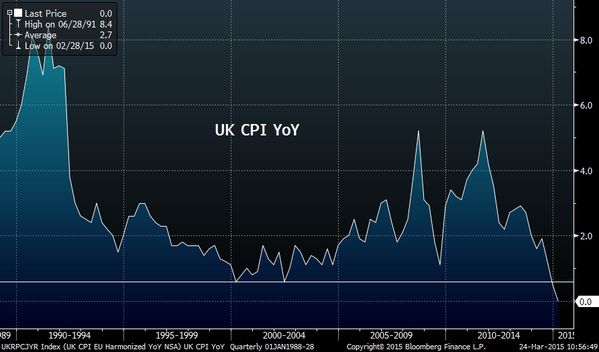

GRAN BRETAGNA: nuovo minimo storico per l’inflazione britannica che raggiunge quota ZERO.

NORD AMERICA

CANADA: proteste a Montreal e Québec di movimenti di sinistra anti-austerità, repressi dalla polizia.

Nel Paese sta scoppiando la gigantesca bolla immobiliare. Le vendite a Calgary e ad Edmonton, città che hanno vissuto il boom petrolifero, sono crollate del -54% e del -37% a febbraio, rispetto allo scorso anno.

STATI UNITI: delude l’ultima revisione del Pil del quarto trimestre che si ferma al +2,2% rispetto al +2,4% atteso e dopo essere cresciuto del +4,6% e del +5% nei due precedenti trimestri.

La Fed di Chicago ha comunicato che il suo indice sull’attività nazionale è sceso a febbraio a -0,11 punti. Gli economisti avevano previsto, invece, +0,15 punti. Anche il dato di gennaio è stato rivisto al ribasso, da +0,13 a -0,10 punti.

Il Chicago Fed National Activity Index rappresenta un valore aggregato e ponderato di 85 indicatori mensili dell’attività nazionale. Gli indicatori inclusi nell’indice derivano da quattro macro categorie: produzione e reddito; occupazione, disoccupazione e ore lavorative; spese per consumi e mercato immobiliare; vendite, ordinativi e scorte. Due delle quattro macro categorie sono scese rispetto a gennaio e due hanno fornito un contributo negativo all’indice. La media mobile a tre mesi dell’indice è scesa a febbraio, rispetto a gennaio, da 0,26 a -0,08 punti.

L’indice Richmond Fed Manifatturiero crolla al minimo da due anni a febbraio a quota -8, rispetto ad una aspettativa di +3. Il dato è il peggiore dal gennaio 2013. Gli ultimi cinque mesi hanno visto l’indice scendere ad una velocità simile a quella post Lehman Brothers.

In contrasto, l’indice PMi manifatturiero è uno dei migliori dati usciti nelle ultime 7 settimane con un balzo ai massimi da cinque mesi a 55.3.

Male, invece, il dato sugli ordini di beni durevoli pari a -1,4% sul mese precedente, rispetto ad una stima del +0,4%. Scorporando la componente trasporti, la più volatile, l’indice scende del -0,4% sul mese precedente e per il quinto mese consecutivo.

ASIA e OCEANIA

GIAPPONE: ancora forti segnali di stagnazione dall’economia nipponica.

Le spese delle persone fisiche scendono del -2,9%, sull’anno precedente, rispetto al -3,2% stimato. Si tratta dell’11esimo mese di declino consecutivo. Pil quarto trimestre cresce, invece, ad un modesto +0,4%.

Con un ritmo di crescita così debole, il QE è destinato ancora a proseguire malgrado l’inesistente impatto sull’economia. La Banca Centrale è sempre più in difficoltà a trovare titoli governativi da acquistare (ha ormai il 90% delle nuove emissioni) ed ha alzato la quota di azioni in portafoglio fino al 3% del mercato.

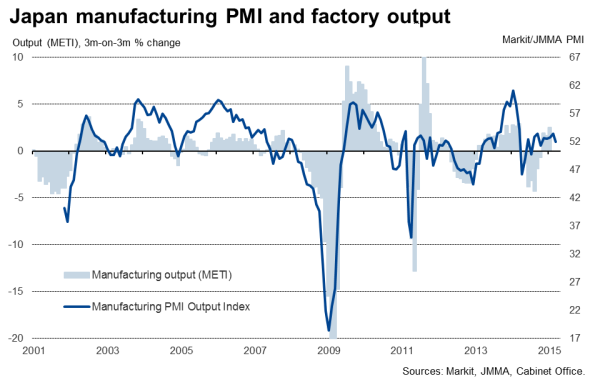

La crescita delle esportazioni è insufficiente, malgrado la debolezza dello yen a rilanciare la crescita economica. L’indice PMI manifatturiero scende a marzo al minimo da nove mesi a 50.4 da i 51.6 di febbraio.

CINA: le spedizioni ferroviarie crollano del -9,1% a marzo sull’anno precedente. L’indice PMI manifatturiero scende a 49.2, livello più baso da 11 mesi, mentre il sotto indice dell’occupazione si inabissa ai minimi dal 2009.

Continua a salire in modo vertiginoso il livello dei debiti privati che in Cina ha raggiunto il 211%del Pil, rispetto al 146% degli Stati Uniti, e tre la volte la crescita del Pil nell’ultimo triennio.

SINGAPORE: Lee Kuan Yew, il padre fondatore della città stato moderna e principale artefice della metamorfosi della Singapore moderna, è morto in settimana all’età di 91 anni. Profondo cordoglio della popolazione che ha partecipato in massa – 450k persone – alle sue esequie.

AUSTRALIA: a causa della debolezza dell’economia, Citigroup ha abbassato la crescita economica per il corrente anno dal +3% al 2,5% e prevede altri due tagli dei tassi di interesse da parte della Banca Centrale.

MATERIE PRIME: Le scorte di greggio crescono per l’11esima settimana consecutiva, un nuovo record assoluto.

Prezzo del greggio sull’ottovolante: rimbalza sulla notizia dell’attacco militare saudita allo Yemen, ma crolla a fine settimana del -6%, sull’eccesso di offerta tornando sotto quota $49.

Prosegue il rimbalzo del prezzo dell’oro che ritorna sopra quota $1.200.

BANCHE: I prestiti alle famiglie e alle imprese nell’area euro sono scesi in febbraio, ridimensionando le speranze di un incremento dopo tre anni di crisi. Il miglioramento è troppo lieve per aspettarsi una ripresa rapida del credito, ma vanno almeno nella giusta direzione per poter vedere un ritorno alla crescita dell’economia. I prestiti concessi al settore privato, riferisce la Bce, sono diminuiti del -0,1% su anno dopo il calo del -0,2% di gennaio (in questo caso la percentuale è stata rivista al ribasso).

In un sondaggio condotto da Reuters gli analisti si aspettavano in media un incremento del +0,1%, che sarebbe stato il primo rialzo dopo tre anni di debolezza. L’ultimo incremento dell’attività creditizia è stato infatti registrato nel marzo del 2012 (?!)

VALUTE: euro che torna sopra 1.10 contro dollaro, a causa della debolezza dei dati sui beni durevoli americani, ma chiude la settimana a 1,085. La moneta unica in recupero anche verso la sterlina fino a 0,735 rispetto a 0,725 della settimana precedente.

Valute emergenti stabili, ma che non recuperano la discesa sul dollaro malgrado la debolezza del biglietto verde.

SINTESI: la “deadline” della Grecia sembra sempre più vicina. Non credo che molti siano a conoscenza della reale situazione delle finanze greche. Non si sa quando il Paese avrà finito i soldi, ma questo accadrà molto presto. Rispetto alle precedenti puntate, c’è tuttavia poca convinzione che la crisi possa essere questa volta risolta.

Anche il Medio Oriente è sempre più una polveriera. Oltre alla questione saudita, c’è stato anche un attentato al Cairo con almeno otto morti.

In tutto questo scenario molto complicato, la compiacenza dei mercati finanziari rimane incredibile. Il rischio è ampiamente sottovalutato e gli investitori proseguono incuranti del pericolo.