Una settimana anomala, quasi incredibile, che ricorda alcuni periodi nefasti del 2011 e del 2012. Ed infatti i mercati azionari registrano la peggiore settimana da due anni e mezzo, con perdite che vanno dal -3,7% del Dow Jones al quasi -7% di Milano e Madrid. Fuori da questo range, ovviamente, va segnalato il crollo di Atene, la quale in tre sedute ha perso il -20%, la peggior performance dal 1987. In questo contesto, sempre più precario, il petrolio continua a rotolare, lasciando sul terreno il -12% in una settimana e fermandosi poco sopra quota $57, mentre la BCE offre la seconda tranche di prestiti alle banche a tassi zero (0,15%!) con un risultato molto deludente: solo 130 miliardi sottoscritti.

La combinazione della minaccia di nuove elezioni in Grecia, dall’esito molto incerto, ed il crollo, ormai assodato del prezzo del petrolio hanno iniziato a scalfire l’infinita ed incrollabile fiducia degli investitori nelle doti soprannaturali delle Banche Centrali di far lievitare i mercati azionari ed obbligazionari all’infinito. Tuttavia, è ancora presto per parlare di capitolazione dei mercati azionari. Gli ottimisti non si arrendono, crogiolati da quasi sei anni di rialzi quasi ininterrotti. Siamo ancora al livello di un piccolo storno, neanche la metà della correzione di agosto-ottobre, recuperata poi con l’ennesimo e strabiliante rimbalzo (+12% in poche sedute..!!) di fine ottobre.

MERCATI FINANZIARI: In linea con le attese, ma alquanto deludente, l’esito della seconda operazione di Tltro (Targeted long term refinancing operation) della Bce che ha visto l’Istituto centrale europeo assegnare a 306 Istituti poco meno di 130 miliardi di euro di fondi a quattro anni da destinare al rilancio del credito all’economia. Nel complesso, insieme all’altra operazione di settembre il totale è stato pari a circa 212 miliardi di euro, poco più della metà del potenziale stimato dalla stessa Bce, rendendo più difficoltoso il raggiungimento dell’obiettivo della Banca centrale di espandere il proprio bilancio di 1.000 miliardi di euro.

Nuovi minimi storici per il Bund a 10 anni allo 0,65%, l’OAT francese allo 0,89% mentre la Francia riceve l’ennesimo downgrade annuale, questa volta da Fitch, sul debito sovrano. BTP e BONOS spagnoli, invece, risentono della crisi greca e perdono qualche basi points, rispetto ai record della scorsa settimana. Peggio di loro il Portogallo. Il “flight to quality” dall’equity porta in una settimana i rendimenti del Tresuary USA dal 2,30 al 2,1%.

Sui mercati azionari il VIX, l’indice della paura che sale quando gli indici scendono è cresciutio del +78% in cinque sedute superando la soglia di atenzione dei 20 punti.

MERCATI EMERGENTI: sempre più in difficoltà i Paesi produttori di petrolio con valute che continuano a deprezzarsi, malgrado gli interventi delle rispettive banche centrali che servono solo a bruciare riserve valutarie, ma non riescono a fermare la svalutazione. Di conseguenza, anche gli spreads schizzano a nuovi record storici ed il rischio di default si impenna.

NIGERIA: la valuta locale continua a svalutarsi, a causa del crollo del prezzo del petrolio, e la banca centrale brucia riserve valutarie nel tentativo di difenderla.

VENEZUELA: il prezzo dell’obbligazione governativa venezuelana a dieci anni crolla a 45, il livello più basso da cinque anni con il rendimento che schizza al 24%. La percentuale di default del Paese sale così all’91%.

INDONESIA/FILIPPINE: gigantesca frana nella regione centrale dell’isola di Giava provoca 12 morti ed oltre un centinaio di dispersi, mentre nelle Filippine un forte tifone genera oltre 20 decessi e gravi danni. L’esperienza del tifone Haiyan dell’ottobre 2013 ha consentito di limitare i danni, grazie ai piani di evacuazione attuati dalle autorità.

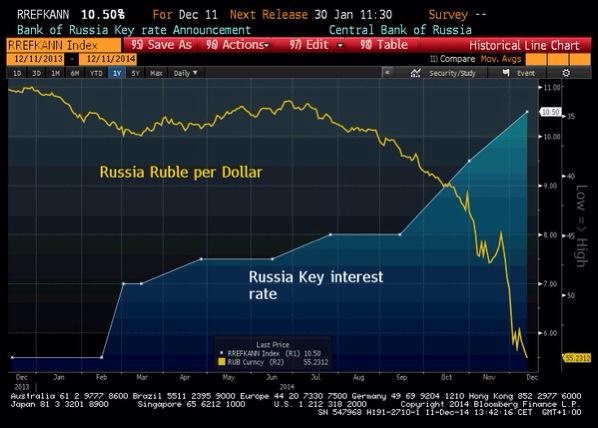

RUSSIA: la guerra tra la Russia e i mercati si arricchisce di una nuova puntata. La Banca centrale infatti ha alzato il tasso di riferimento di un punto percentuale: dal 9,5% al 10,5 per cento. La mossa ha l’obiettivo di arrestare il crollo del rublo e l’inflazione che quest’anno dovrebbe raggiungere il 9%. La stretta-shock di 100 punti base non sembra però bastare, tanto che il rublo continua a scivolare pericolosamente sui mercati .

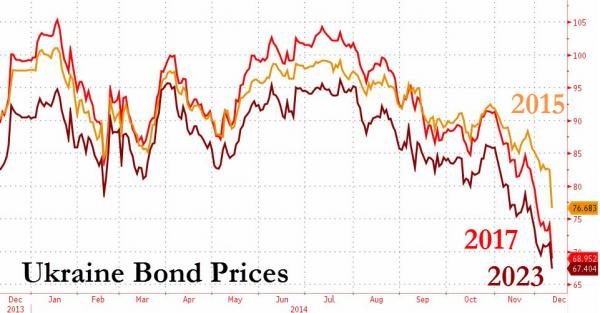

UCRAINA: il rendimento dei bond governativi sale ai massimi storici e si impenna il rischio di default del Paese, a causa della richiesta di maggiori finanziamenti al Fondo Monetario internazionale. Si calcola che, oltre ai $17miliardi già ricevuti, il Paese abbia bisogno di altri $19 mld per sopravvivere, entro la fine del prossimo anno..!!

EUROPA (Zona Euro):

Sul fronte macroeconomico, ancora dati economici deboli dall’Area euro: dalla produzione industriale in Italia (ancora in contrazione) ai prezzi al consumo tedeschi e francesi (l’inflazione “core” francese a novembre è negativa per la prima volta dal 1990).

Si riaccendono, invece, le tensioni finanziarie in Grecia dove il rischio di instabilità politica ha determinato una pendenza negativa della curva dei tassi a scadenza dei rendimenti sui governativi: i titoli di Stato a durata più breve (3 anni al 10,50%) offrono rendimenti più elevati rispetto a quelli a medio-lungo (9%).

GERMANIA: indice dei prezzi al consumo di novembre fermo al +0.0%, rispetto ad ottobre. Su base annua la crescita si riduce a +0.6%, in linea con le previsioni.

FRANCIA: Forte ed inaspettato calo della produzione industriale ad ottobre: -0.8% sul mese precedente, rispetto ad una stima del +0,2%

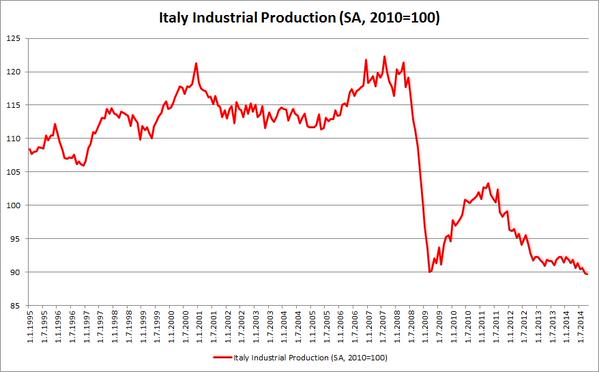

ITALIA: La produzione industriale italiana ad ottobre ha gelato le attese, che suggerivano un lieve rimbalzo dopo il tonfo di settembre, riducendo le già flebili probabilità di supporto al Pil nell’ultima parte dell’anno. Secondo i dati preliminari diffusi dall’ Istat, la produzione ha registrato una contrazione di -0,1% sul mese precedente dopo il precedente calo di -0,9%. A livello annuo, la caduta della produzione si è appesantita a -3% da -2,7% di settembre. La media delle stime degli economisti, interpellati da Reuters in un sondaggio, proiettava, invece, un rimbalzo del +0,3% su mese, e una riduzione della flessione annua a -2,3%. Guardando ai singoli settori, segnali positivi arrivano dai beni di consumo (+0,3% su mese) e dei beni strumentali (+1,2%), mentre registrano una variazione negativa i beni intermedi (-0,8%) e l’energia (-0,7%), alle prese con il marcato calo del petrolio.L’economia italiana si appresta a chiudere in recessione il terzo anno consecutivo con una caduta che, nelle stime del governo, dovrebbe essere del -0,3% (probabile invece anche un -0,5%). L’ultima nota mensile di Istat prospetta per il quarto trimestre un Pil invariato in termini congiunturali, all’interno di un intervallo compreso tra +0,2% e -0,2%, dopo la caduta del -0,1% nel periodo luglio-settembre.

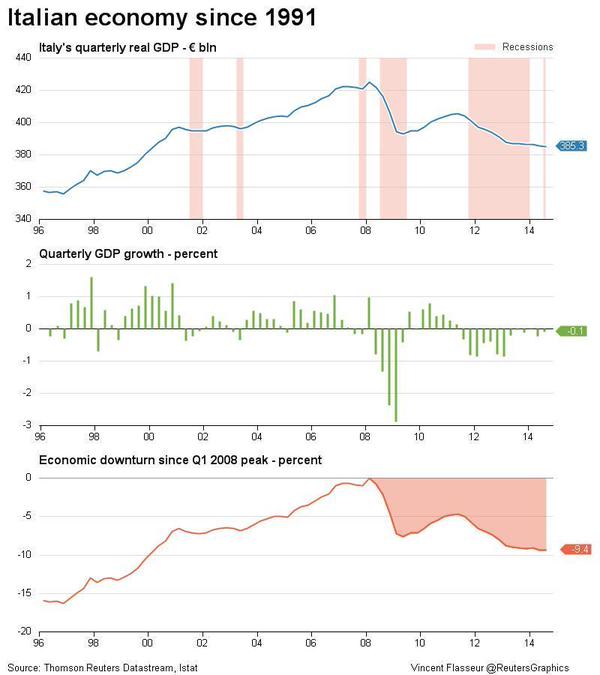

Nel grafico seguente, invece, è confezionata tutta la disastrosa crisi italiana dal 1991:

– PIL trimestrale in valore assoluto

– variazione percentuale trimestrale

– perdita di Pil da inizio crisi (2009)

SPAGNA: all’asta settimanale dei titoli di stato, il titolo semestrale, allocato per 683 milioni, ha registrato un rendimento dello 0,276%, in crescita rispetto allo 0,211% dell’asta precedente, mentre il bond a 12 mesi (3,820 miliardi) rende lo 0,363%, dallo 0,312% precedente.

GRECIA: Il Governo greco di Antonis Samaras rompe gli indugi e, per evitare tre mesi d’incertezza, anticipa al 17 dicembre il primo voto per il nuovo presidente della Repubblica. Un passaggio delicatissimo per Atene e per l’intera area euro: per eleggere il presidente serve una maggioranza qualificata di 180 voti su 300. L’esecutivo di unità nazionale ne ha soli 154. Se non riuscirà a ottenere il quorum in tre votazioni, la Grecia andrà alle urne tra il 18 gennaio ed inizio febbraio in una tornata elettorale da brividi per la moneta unica: in testa a tutti i sondaggi (con il 32% circa dei voti e un 3-6% di vantaggio sul centrodestra di Nea Demokratia) c’è la sinistra radicale di Syriza. Alexis Tsipras, leader del partito, ha già detto che un minuto dopo la sua vittoria dichiarerà nulli gli accordi con la Troika e chiederà la convocazione di una Conferenza europea per tagliare il debito dei paesi in crisi. Decisione che rischia di riportare indietro di cinque anni l’orologio della crisi, scatenando una nuova tempesta sull’euro e sui mercati finanziari, di cui questa settimana abbiamo avuto un primo assaggio.

L’azzardo di Samaras arriva un giorno dopo che il governo ha incassato l’ok al budget 2015 ma è stato costretto ad ammettere che il piano di salvataggio della Troika non si chiuderà a fine anno, come sperava il premier per motivi elettorali, ma proseguirà ancora per qualche mese. Le posizioni di Ue, Bce e Fmi e le nostre si sono un po’ avvicinate ma restano ancora delle divergenze sugli ultimi provvedimenti da prendere. Bruxelles vuole una correzione dei conti di 2,5 miliardi anche il prossimo anno, mentre la Grecia chiede lo stop all’austerity. E così, in attesa delle ultime tranche del piano da 240 miliardi di euro di prestiti, Atene rimarrà “per qualche mese” (probabilmente tre) sotto l’ombrello protettivo delle istituzioni internazionali.

La linea dura di Bruxelles, Washington e Francoforte è legata a filo doppio con quello che la Troika vede come il rischio Syriza. E’ vero che i conti del Paese sono decisamente migliorati – il Pil è tornato a crescere dopo sei anni ed il bilancio registra un importante avanzo primario – ma la Troika teme che le elezioni (previste per il 2016 ma ad alto rischio di anticipo a marzo prossimo) costringano il governo ad abbassare la guardia sul fronte del rigore. Meglio quindi stringere i tempi e chiudere accordi precisi subito, anche per il timore che l’avvento al potere della sinistra radicale di Syriza finisca per far saltare tutto il memorandum.

Nel frattempo, il rendimento del titolo decennale governativo è salito di 200 basis points in questa settimana, tornando sopra al 9%. In aggiunta, il titolo triennale ha superato quello del decennale, ad oltre il 10% di rendimento, con una salita di oltre 450 basis points in una sola settimana.

La deflazione rallenta a novembre, ma i prezzi continuano a scendere da 21 mesi consecutivi (-1,2% a novembre, rispetto al -1,7% di ottobre, dato annuo), a causa del taglio di salari e pensioni. Il picco negativo è stato raggiunto nel novembre 2013 al -2,9%. Nella eurozona (18 Paesi), il tasso di inflazione è sceso a novembre al +0,3%, ben al di sotto dell’obbiettivo del +2% della BCE.

EUROPA (extra Euro)

GRAN BRETAGNA: dati macro più deboli delle attese nel Regno Unito. La produzione industriale a novembre scende inaspettatamente del -0,1% su base mensile.

NORVEGIA: la banca centrale taglia i tassi di interesse per la prima volta in oltre due anni a causa del crollo della corona norvegese che scende ai livelli del 2009, perdendo il -17% rispetto al dollaro da inizio anno. Il tasso di sconto scende all’1,25% (-0,25%). La caduta del prezzo del greggio avrà conseguenze molto significative sulla economia del Paese che ha fatto le sue recenti fortune sull’esportazioni del petrolio. Le previsioni di crescita per il 2015 sono state tagliate al +1,5% dal +2,25% dello scorso settembre. Attenzione anche alla scoppio della bolla immobiliare, dimenticata ma una delle più gigantesche in assoluto.

NORD AMERICA

USA: prezzi alla produzione in calo a novembre del -0.2%, rispetto al -0.1% previsto ed al +0.2% precedente.

Finalmente è arrivata l’acqua in California. Piogge torrenziali hanno provocato due decessi nella regione. Ci vorranno però diversi anni di normali precipitazioni per riparare i danni di tre anni di severa siccità.

La fiducia dei consumatori sale ai massimi dal 2006. Mentre la città di Detroit tenta di uscire dalla procedura di concordato dopo oltre due anni, East Cleveland, un sobborgo della grande città industriale di Ohio, dovrebbe entrarci invece nei prossimi giorni. Dopo 11 trimestri consecutivi di continua ascesa, scende il patrimonio complessivo privato degli americani di $168 miliardi nel terzo trimestre 2014.

ASIA: ancora qualche scaramuccia nelle operazioni di sgombero dei presidi di protesta nella città stato di Hong Kong.

GIAPPONE: Pil del terzo trimestre rivisto la rbasso dal -1,6% al -1,9%, mentre ci si aspettava un miglioramento a -0,5%., confermando la quarta recessione del Paese dal 2009. Inoltre, durante l’Abenomics il numero di fallimenti aziendali ha raggiunto un nuovo record. Dopo settimane di corsa, si ferma la svalutazione dello yen che inizia a rivalutarsi da 122 fino a 118 contro dollar ed anche l’ascesa dell’indice azionario che perde quasi 1.000 punti da 18.000 a 17.000.

Abe rivince come previsto le elezioni politiche conquistando la maggioranza assoluta. I giapponesi sono ormai ostaggio della folle politica del premier che ha investito anche parte dei fondi pensione nel mercato azionario domestico.

CINA: prosegue, lento ma inesorabile, il rallentamento dell’economia cinese, anche a novembre. La chiusura di altre società conferma la debolezza della domanda interna. La crescita si ferma a novembre al +6,78%, in ribasso rispetto al 6,91% di ottobre e per il quarto mese consecutivo sotto al +7%. Difficile, a questo punto, che l’obiettivo annuo del +7,5% venga raggiunto.

Anche import ed export mostrano un calo imprevisto ed inaspettatato nei volumi ad ottobre. Nello specifico: le esportazioni crescono del +4,7% su base annua, rispetto ad una previsione del +8% ed al +11,6% del mese precedente, mentre le importazioni crollano del -6,7%, sempre annualmente, rispetto al +3,8% previsto e +4,6% precedente. Si tratta del più significativo calo da marzo e del quarto da agosto 2009. Ovviamente da qualche altra parte del mondo qualche Paese dovrà soffrire un significativo calo delle esportazioni, ma siamo sicuri che qualche artificio contabile renderà nullo quello che dovrebbe essere un gioco a somma zero. Come conseguenza del miglioramento del saldo della bilancia dei pagamenti (export-import) lo yuan, la valuta locale, è schizzata al livello più alto dallo scorso marzo.

MATERIE PRIME: il calo del petrolio è storia nota, ma non la profondità del crollo che ha raggiunto il -47% da metà giugno. Continuano inoltre a scendere le stime dei consumi petroliferi per il prossimo anno, a conferma che la causa del tonfo non deriva solo da una mancanza di accordi sul taglio della produzione da parte dei Paesi produttori, ma, in particolare dal calo della domanda mondiale.

Oro in ripresa sopra i $1.200 che beneficia dell’incertezza tornata sui mercati finanziari.

BANCHE: il debito spazzatura incide fino al 24% delle emissioni obbligazionarie dal 2008, rispetto al 14% dei precedenti cicli. Gli spreads sui titoli energetici hanno raggiunto i 980 basis points in ulteriore rialzo rispetto agli 830 della scorsa settimana ed ai 380 di giugno. Qualora la situazione non dovesse stabilizzarsi in breve tempo, rischiamo di assistere ad un numero elevato di fallimenti societari. La tensione sugli spreads si è allargata anche alle altre emissioni “junk” di altri settori.

La delusione per il modesto utilizzo della seconda tranche di TLTRO ha convinto gli irriducibili ottimisti investitori che ormai Draghi sia pronto a sparare l’ultima cartuccia a sua disposizione per rivitalizzare una crescita anemica. Il tanto auspicato Qe è pronto per essere varato a gennaio, ma la fronda tedesca ed olandese è pronta a dare battaglia e non cederà facilmente. La frattura all’interno del board è ormai insanabile ed il governatore farà fatica ad approvare il nuovo programma di politica monetaria non ortodosso ed ultra espansivo.

VALUTE: sono ancora le valute emergenti le grandi protagoniste in negativo della settimana. La rovinosa caduta del rublo (-44% da inizio anno) non si ferma, malgrado l’intervento sui tassi della Banca Centrale moscovita. Si sono registrati nuovi minimi storici a 53 contro dollaro e 70 rispetto alla moneta unica. La divisa russa sta per superare la grivnia ucraina – attualmente -48% – come la peggiore performance dell’anno.

SINTESI:

La vignetta è la sintesi della settimana. Anche la BCE è alle strette. Le banche europee hanno infatti chiesto solo poco meno di 130mld all’asta TLTRO di dicembre, i quali sommati con gli oltre 80 di ottobre raggiungono la somma di 212 miliardi. Una cifra modesta che testimonia le difficoltà dell’Istituto centrale di espandere il proprio bilancio di almeno un altro miliardo. Preoccupa, invece, che il sistema bancario sia ormai poco disponibile a ricevere denaro in regalo (tasso al 0,15%) dalla BCE. In realtà in molti Paesi, tra i quali l’Italia, le banche non sanno come impiegare in “modo fruttifero” questo denaro piovuto ancora una volta dal cielo. Non potrebbero infatti (ma chi le controlla) acquistare altri titoli di stato, che tra l’altro hanno ormai rendimenti ridicoli ed insoddisfacenti, e sono invece costrette ad impiegare contro voglia questi nuovi finanziamenti a favore di imprese e privati, sempre più pericolanti ed anch’essi restii ad indebitarsi in questo contesto economico molto incerto.

Se usciamo invece dall’Europa, la brace della crisi, mai definitivamente spenta negli ultimi sei anni, sembra essersi riaccesa. Petrolio, Venezuela, spreads high yield bonds hanno fatto da catalizzatori, insieme alla Grecia. L’incendio sembra di nuovo acceso, ma questa volta le banche centrali avranno seri problemi a spegnerlo.