Un’altra settimana record per gli indici americani che sembrano non volersi mai fermare, nemmeno per una lieve pausa. I capi di stato delle principali economie mondiali si sono incontrati nell’ennesimo meeting inutile in Asia con Obama e Putin che si sono ignorati a vicenda.

L’Europa scampa la recessione tecnica, grazie alla crescita di Germania e Francia nel terzo trimestre, ma alquanto modesta. In Catalogna oltre due milioni di persone hanno votato al referendum, con valore solo consultivo, per l’indipendenza della regione con vitttoria plebiscitaria dei favorevoli all’80%.

I dati cinesi confermano il malessere della principale economia asiatica, ma è ancora difficile quantificare il rallentamento della crescita. Giappone che rimane una grossa incognita. Ormai lo yen sta capitolando e si prefigurano scenari impensabili sulla discesa della valuta con conseguenze assolutamente imprevedibili, ma sicuramente negative.

MERCATI FINANZIARI: malgrado il rimbalzo nell’ultima seduta, il petrolio chiude la settimana con un altro tonfo del -3,2%, chiudendo la settima settimana consecutiva al ribasso, la più lunga striscia negativa dal 1986. Il cross USD/yen scivola fino a 117, mentre anche oro e argento rimbalzano a fine seduta, realizzando la miglior performance giornaliera (+4,1% per l’argento) in cinque mesi.

Sul mercato azionario, il Nasdaq registra i massimi dal 2000, mentre lo S&P500 lievita, grazie al nuovo record storico di Apple, la cui capitalizzaione supera quella del Pil svizzero.

Prosegue sul mercato obbligazionario il restringimento del differenziale di rendimento tra i decennali spagnoli ed italiani, ora a 15 bps, dimezzato rispetto alla scorsa settimana. Il proceso di aggiustamento avviene non per meriti domestici, ma per i timori post referendum in Catalogna.

MERCATI EMERGENTI: continua ad essere sottovalutata la potenziale nuova crisi dei mercati emergenti, accentuata anche dal crollo dei prezzi di molte materie prime, delle quali diversi Paesi sono tra i principali produttori mondiali.

Una serie di eventi potrebbe scatenare una nuova crisi:

– un deflusso di capitali con una diminuzione degl investimenti

– svalutazioni a catena delle valute domestiche, cosa che in parte è già avvenuta e sta ricominciando.

– successiva alta inflazione con perdita di potere di acquisto dei consumatori privati

– bassa crescita che amplifica il deflusso di capitali e chiude il circolo.

Sono già diverse le economie emergenti trascinate in questa pericolosa spirale: Russia, Brasile, Turchia, Argentina, India, Sud Africa e Venezuela.

Come possono i Paesi uscire da questa spirale depressiva? La mancanza di crescita generate dal deflusso di capitali e dal deterioramento nella bilancia commerciale amplifica la fuga degli investimenti. Qualora la Banca Centrale intervenga per combattere l’inflazione alzando i tassi di interesse, aumenterebbe la debolezza del ciclo economico. Se, diversamente, mantiene i tassi bassi incrementa ancora la fuga degli investitori esteri.

MESSICO: un mix di risultati conferma una crescita in leggero rallentamento, ma in continua espansione. La produzione industriale, l’occupazione e le vendite al dettaglio crescono, sebbene le esportazioni calino. Infine sale l’inflazione, mentre il peso si indebolisce, rispetto al dollaro, sia a settembre che ad ottobre.

UCRAINA/RUSSIA: la Banca Centrale russa stima nel 2014 un’uscita di capitali dal Paese vicona ai $130 miliardi, oltre le precedenti stime, e la più elevata dal 2008.

Prosegue sensa sosta la svalutazione del rublo che raggiunge il -40% contro dollaro ed euro da inizio anno, non lontano dalla grivnia ucraina che si attesta, invece, al -50%. Putin dichiara che la Russia si sta preparando ad anni di quotazioni del prezzo del greggio molto basse e che il Paese ha riserve valutarie ed aurifere per fronteggiare la crisi.

Un anno dopo lo scoppio della prima protesta a Kiev contro l’ex primo ministro filo-russo Yanukovic, l’Ucraina ritira ogni forma di assistenza pubblica a scuole ed ospedali nelle regioni dell’est, sempre più controllate dai separatisti filorussi.

Il rischio default del Paese, in seguito al crollo della valuta nazionale ed al Pil in caduta del -11% nel 2014, è aumentato fino al 64%.

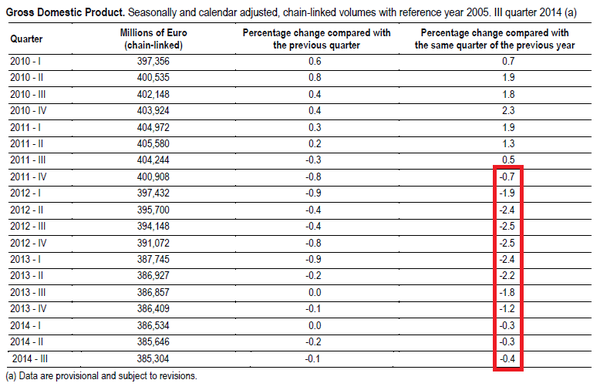

EUROPA: prima uscita del Pil del terzo trimestre, migliore delle attese, ma solo per alcuni Paesi. Tuttavia, anche l’inaspettato rimbalzo cela cali negli investimenti e nelle prospettive di crescita future.

Gli unici Paesi che registrano Pil negativo nell’area euro, sul trimestre precedente sono Cipro e, tristemente, ancora l’Italia.

GERMANIA: il Pil tedesco cresce inapetatamente del +0,1% nel terzo trimestre e del +1,2% sull’anno precedente. La Germania evita per un soffio la recessione tecnica, dopo il risultato negativo del secondo trimestre. Inflazione ad ottobre in linea con le previsioni: -0,3% sul mese (-0,3% stima) e +0,8% sull’anno (+0,8%).

FRANCIA: crescita si attesta a +0,3% nel terzo trimestre, ma i dettaggli sono meno positivi, rispetto al numero finale. La spesa per investimenti si contrae, infatti, del -0,6% e la crescita delle scorte bilancia il calo delle esportazioni.

OLANDA: Pil a +0,2%, nel terzo trimestre sul precedente. Un modesto rimbalzo dopo il tonfo nel secondo (-1,4%).

FINLANDIA: manca ancora il dato trimestrale, ma settembre registra una caduta del -1,3% , rispetto al -0,6% del trimestre precedente. Il risultato finale sarà evidentemente negativo e protrarrà la recessione nel Paese scandinavo.

ITALIA: Istat stima Pil terzo trimestre 2014 a -0,1% su trim, -0,4% su anno, in linea con attese. Si tratta del 13esimo trimestre consecutivo di calo, anno su anno come da dettaglio indicato. Un tragico record, se guardiamo soprattutto alla profondità del dato. Scendiamo infatti ancora del -0,4%, in seguito ad un -1,8% nello stesso periodo 2013 ed al -2,5% del 2012.

La produzione industriale cala del -0,9% nel mese di settembre, rispetto al precedente, e del -1,1% nel trimestre (-0,5% nel secondo), peggiore caduta dal quarto trimestre 2012.

SPAGNA: Il governatore catalano ha dato due settimane di tempo a Madrid per organizzare colloqui sulla crisi catalana, dopo l’esito del referendum, con l’obbiettivo di organizzare una nuova consultazione popolare, questa volta autorizzata. Dalla capitale per ora non arriva alcuna risposta. Produzione industriale stagnante a settembre, ma il livello dei nuovi ordini scende del -0,2% mese su mese e del – 0,9% sull’anno precedente.

GRECIA: cresce il Pil del +0,6% nel terzo trimestre, il livello più elevato nell’area euro. Male l’inflazione che cala al -1,7% ad ottobre, rispetto al -0,9% di settembre ed alla previsione di -0,8%; mentre la produzione industriale crolla del -5,1% a settembre, in linea con il -5,7% di agosto.

Vendite di auto che proseguono il rimbalzo anche ad ottobre con un balzo del +33,7% sull’anno precedente. In valore assoluto, si tratta tuttavia di numeri ridicoli in quanto parliamo di 7.439 auto vendute rispetto alle 5.627 dell’ottobre 2013.

La disoccupazione scende ad agosto sotto il 26%, per la prima volta in due anni.

SVEZIA: la Banca Centrale conferma che non vede la necesittà di tassi negativi per alimentare la crescita, piuttosto anemica dell’economia svedese. I prezzi delle case salgono ad ottobre del +8% sull’anno precedente, alimentando le preoccupazioni per la gigantesca bolla immobiliare.

USA: la popolazione sotto i 35 anni ha un tasso di risparmio negativo del -2%, rispetto al +3% per i compresi tra 35 e 44 anni, del +6% tra i 45 e 54 e del +13% per i maggiori di 55. E’ evidente che le nuove generazioni non potranno permettersi grandi investimenti (es: acquisto casa), in quanto già oberate dal peso dei debiti (student loans e carte di credito).

La caduta dei prezzi della benzina ha fatto crescere le vendite al dettaglio di ottobre e lascia positivi su un ottima stagione di vendite natalizie: +0,6%, rispetto ad una previsione del +0,4%

ASIA: settimana caratterizzata del vertice APAC con tutti i leader mondiali presenti, in preparazionee al G20 di Brisbane (Australia) che si tiene nel weekend.

GIAPPONE: occhi puntati sulla veloce ed incontrollabile svalutazione dello yen, in mancanza di dati macroeconomici in grado di valutare l’entità dei “danni futuri”. Intanto il mercato azionario continua a salire, convinto che verrà presto annullato il prossimo aumento dell’IVA dal 8% al 10% previsto per ottobre 2015, visto l’impatto negativo sui consumi del precedente incremento dello scorso aprile.

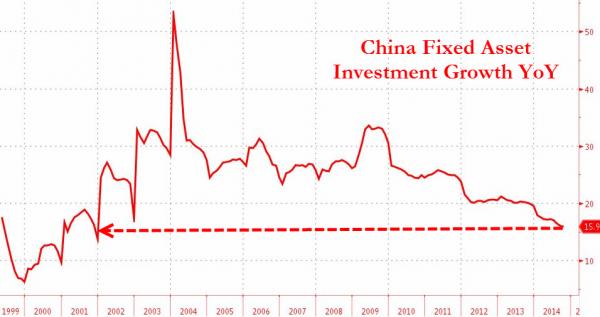

CINA: 19 delle 31 province cinesi hanno registrato un rallentamento della crescita economica, nei primi nove mesi dell’anno. Anche la produzione industriale cresce, ma meno del previsto ad un +7,7% rispetto all’anno precedente, mentre gli investimenti in infrastrutture crollano al livello più basso degli ultimi 13 anni.

Prezzi alla produzione in calo del -2,2% ad ottobre, per il 32esimo mese consecutivo, mentre quelli al consumo salgono del +1,6%, in linea con le aspettative.

L’economia cinese, appesantita da una considerevole sovracapacità produttiva e da una debole domanda domestica, è diretta, quest’anno, verso la più modesta crescita in oltre un ventennio. Il crollo delle materie prime aggiunge, inoltre, una pressione deflazionistica all’economia mondiale, a causa del calo dei prezzi delle esportazioni cinesi.

MATERIE PRIME: il petrolio, dopo aver sfondato al ribasso, nelle settimane precedenti , gli $80 dollari scivola anche sotto ai $75, fino a 73.2, per poi chiudere poco sopra i 75. Questo livello di prezzo metterà in difficoltà diversi Paesi produttori. Rame sotto i 3$, mentre oro ed argento rimbalzano nell’ultima seduta, dopo una settimana molto difficile.

BANCHE: ABN, la banca olandese, taglierà fino a 1.000 posti di lavoro, nel settore ”retail”entro il 2018.

Le sofferenze delle banche italiane salgono del +19,7% a settembre sull’anno precedente a 176,85 miliardi, mentre i prestiti in favore del settore privato scendono del -2,3%, rispetto al 2013.

VALUTE: Eur/Usd risale fino a 1.252. In difficoltà le divise dei Paesi produttori di petrolio che continuano a deprezzarsi rispetto al dollaro: dal real brasiliano, al peso messicano alla moneta nigeriana, in quanto risentono del calo del prezzo del greggio.

Nel grafico è invece riportato il tonfo dello yen, negli ultimi tre anni, con direzione verso i minimi del 2007. Ci sono ormai previsioni di crollo fino a 140 contro dollaro.

SINTESI: l’incertezza cresce ed i violenti crolli del petrolio e dello yen accentuano il rischio di una nuova crisi finanziaria, ormai incombente. La volontà di tenere in mano il giochino è sempre più evidente, ma anche molto complicata. Giappone ed Europa, gli anelli più deboli della catena, stanno sparando le ultime cartucce monetarie con esiti molto ambigui, mentre gli Stati Uniti sono stati costretti a porre la parola fine all’infinito stimolo monetario, almeno per il momento, per evitare di inflazionare una bolla gigantesca sul mercato azionario domestico. In queste condizioni, il gioco d’azzardo prosegue: è come se si andasse al casino e ti regalassero le fiches e quando per caso le finisci, torni alla cassa e te ne danno altre. I soldi finiranno prima o poi anche per chi tiene il banco e per i giocatori inizieranno lacrime di coccodrillo..!