Non cambia la musica. Nuovo record in chiusura di settimana per lo S&P500 a 2.007 punti e borse europee in forte recupero, grazie all’ennesima decisione di politica monetaria espansiva messa in pista da Draghi e dalla Bce per salvare l’Europa dalla deflazione e stagnazione economica.

I bond governativi seguono a ruota con nuovi minimi storici per i rendimenti che hanno raggiunto livelli assurdi. Parlare ancora di bolle non ha più senso. L’ingegneria finanziaria creata ed avallata dalle banche centrali ha creato un mostro ingestibile, ormai fuori controllo.

I dati macroeconomici settimanali confermano l’inesistenza della ripresa europea, il crollo dei consumi giapponesi, l’avvicinarsi dello scoppio della bolla immobiliare cinese ed infine la debolezza del mercato del lavoro statunitense, vero tallone d’achille della modesta crescita dell’economia a stelle e strisce.

MERCATI FINANZIARI: mentre i rendimenti dei bond governativi sprofondano ai minimi storici con l’Italia al 2,26% e la Spagna ad un incredibile, quanto immeritato, 2,05%, il T BOND americano risale al 2,46% dal 2,33% della precedente settimana. Forse un segnale che i tassi negli USA potrebbero salire ben prima della primavera 2015 ed il mercato lo ha già previsto.

Biglietto verde fortissimo che sale ai massimi da 14 mesi verso molto divise e registra, nella settimana conclusa, il rafforzamento più elevato degli ultimi 10 mesi.

MERCATI EMERGENTI: in evidenza sempre la crisi geopolitica nell’Europa dell’Est, mentre continua la battaglia nel deserto iracheno tra Jihadisti e curdi, questi ultimi armati dagli occidentali in un nuovo coacervo di alleanze che vede gli Stati Uniti schierati al fianco di Iran ed Assad (Siria), fino a qualche mese fa, acerrimi nemici.

UCRAINA/RUSSIA: la tregua firmata venerdì 5 ed effettiva dalle ore 18, dello stesso giorno, sembra non reggere con scambio di reciproche accuse tra entrambe le parti per le violazioni registrate. Fin qui, il conflitto ha provacato una vero disastro umanitario di cui nessuno parla con 2.600 morti, oltre 6.000 feriti, 400k sfollati in Ucraina e oltre 800k in Russia. Manca tutto nelle aree di guerra, dall’acqua ai generi alimentari e sono rimasti solo vecchi, malati e chi combatte, mentre l’inverno si avvicina.

EUROPA: nell’Eurozona la produzione manifatturiera rallenta in agosto. Lo indica l’indice Markit manifatturiero a 50,7, rispetto al 51,8 di luglio e rappresenta il valore più basso dal luglio del 2013.

Indice PMI vendite nell’ EUROZONA: ITALIA 40.8 (min 9 mesi), FRANCIA 45.5 (min 15 mesi), GERMANIA 49.4 (min 18 mesi), EUROZONA 45.8 (min 16 mesi)

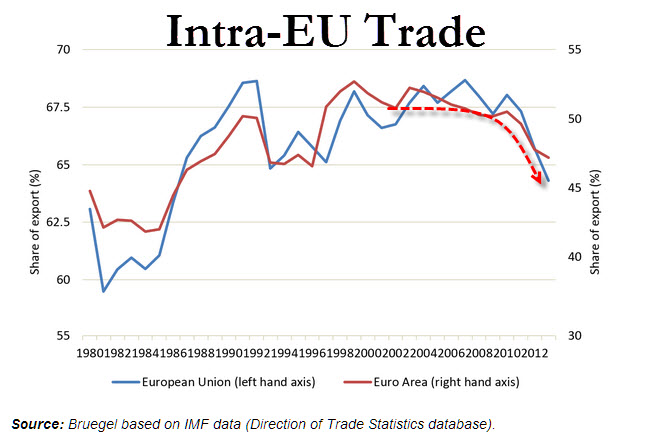

Nell’ultima decade c’è stato un continuo declino del commercio intra-europeo (grafico) ed in particolare negli ultimi 4 anni, a livelli precedenti l’introduzione dell’Euro.

Note: The above figure shows intra-EU and intra-Eurozone shares of export on total export of the two groups respectively. Each of the two lines were constructed taking into account the changing composition of the European Union and the Euro Area over time, meaning that a given country is included in the series only by the time it joined the EU or the Euro. However, further calculations shows results do not change dramatically if considering a fixed group of countries in either series.

GERMANIA: indice PMI manifatturiero a 51.4 ad agosto rispetto ai 52.0 previsti del mese di luglio.

Migliorano, invece, sia gli ordini industriali che balzano del +4,6% sul mese precedente contro una previsione del +1,5% e la produzione industriale che a luglio sale del +1,4%. Entrambi i dati fanno ben sperare su un miglioramento del Pil nel terzo trimestre , dopo il dato negativo a sorpresa del secondo (-0,2%).

FRANCIA: in agosto sono state immatricolate 83.340 nuove auto in Francia, un ribasso del -3% rispetto allo stesso mese del 2013 (+1,8% considerando i giorni di apertura). La contrazione è minore rispetto al mese di luglio (-4,3%). Nei primi otto mesi, le immatricolazioni in Francia sono cresciute dell’1,6%. Tra i produttori, le case automobilistiche francesi hanno visto una contrazione del -6,8% ad agosto, mentre gli stranieri hanno registrato un leggero aumento dell’+1,2%.

Pmi manifatturiero di agosto collassa a 46.9

ITALIA: PMI Italia ad agosto: ai minimi da 14 mesi a 49.8 (sotto 50!) da 51.9 in luglio

SPAGNA: prosegue la ripresa iberica con l’indice PMI manifatturiero a 52.8, in discesa dai 53.9 di agosto.

IRLANDA: PMI manifatturiero vola ad agosto a 62.4, rispetto ai 61.3 di luglio. Il ministro delle finanze afferma che il deficit nel 2014 si attesterà al 4%

AUSTRIA: il tasso di disoccupazione sale al 7.6% a luglio dal 7,3 di giugno.

GRECIA: torna alla crescita anche il PMI manifatturiero ellenico: 50.1, rispetto al 48.7 di luglio.

Tuttavia il “deleveraging” del settore creditizio verso imprese e privati non è diminuito come anche in Italia, Spagna e Portogallo, malgrado la stabilizzazione dell’economia, dopo sei anni di grave recessione. Malgrado il Pil sia stato negativo nel secondo trimestre per -0,3%, l’espansione del credito rimane negativa: -3,5% a giugno, in leggero miglioramento rispetto al – 4,1%.

Il surplus primario dei primi setti mesi è salito a 3,2miliardi, rispetto a 1,8 dello stesso periodo 2013.

ESTONIA: il governo ha abbassato le stime di crescita per il 2014 dal +2% al +0,5%, a causa della crisi russo-ucraina. I Paesi baltici hanno un considerevole scambio commerciale con la ex-madrepatria.

GRAN BRETAGNA: Brusca frenata dell’attività manifatturiera in Gran Bretagna. L’indice Pmi manifatturiero è sceso a 52,5 punti ad agosto, dai 54,8 punti del mese precedente. Si tratta del livello più basso da 14 mesi (giugno 2013). A pesare sull’indice sono le tensioni geopolitiche e la debole domanda da parte dell’Eurozona, tra i principali partner commerciale della Gran Bretagna. Il dato è inferiore alle attese degli analisti che si aspettavano un Pmi manifatturiero in rialzo a 55,1 punti.

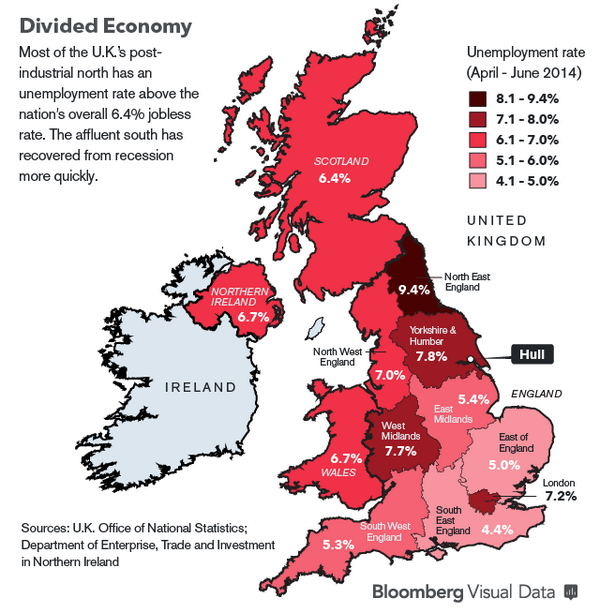

La ricchezza della capitale maschera le difficoltà del centro e del nord del Paese, a conferma che anche l’economia britannica è a due velocità.

Il 18 settembre ci sarà il referendum per l’indipendenza della Scozia. Dopo un lungo inseguimento i favorevoli (51%) hanno superato i contrari (49%) nei sondaggi. Solo la scorsa settimana la percentuale era ribaltata (47-53).

USA: il report sull’occupazione di agosto è stato sorprendentemente disastroso: solamente +142k nuovi occupati, il peggior incremento in tutto il 2014. Il tasso di disoccupazione è sceso al 6,1% dal 6,2% di luglio, ma solo grazie alla discesa della forza lavoro che è tornata al 62,8% (dal 62,9% precedente), minimo dal 1978. Ancora una volta la maggior parte dei lavoratori assunti sono part-time e in lavori mal pagati, a conferma della completa distonia tra l’economia di strada ed i record di Wall Street. Male il settore tecnologico che ha licenziato addetti come non succedeva dal disastroso 2009 (+41% rispetto al 2013).

Crescono sia l’indice ISM manifatturiero che quello servizi, al massimo storico dal 2000, un po’ in contrasto con il debole dato sul mercato del lavoro. I Baby Boomers stanno affrontando un pesante “housing crunch”, una volta in pensione, con molte persone che hanno ancora mutui da pagare e non riescono a farlo con le loro basse pensioni. Entro il 2030, il numero degli adulti sopra i 65 anni raddoppierà a 73 milioni di persone.

ASIA: vendite di auto nel Sud est asiatico calano del -16% a luglio. Continua la caduta dei prezzi immobiliari in gran parte del continente. In Cina è un dato ormai incontrovertibile con mutui in calo del -40% e prezzi sul nuovo in discesa del 20-30%, in assenza di compratori. Ma i problemi stanno crescendo anche ad Hong Kong e Singapore dove le banche si stanno riempiendo di immobili, a causa dei sempre crescenti default privati.

GIAPPONE: le vendite di auto crollano al minimo degli ultimi 3 anni ad agosto, l’ennesima conferma che i consumi stanno precipitando nella terza economia mondiale. La caduta è stata del -9,1%, rispetto al 2013, dopo che le vendite erano salite per 7 mesi consecutivi, prima dell’incremento dell’IVA ad aprile scorso.

CINA: l’indice PMI manifatturiero scende a 51.1 ad agosto dal 51.7 di luglio. L’economia continua ad indebolirsi e la speranza di nuovi mini-stimoli nelle prossime settimane ha fatto salire il mercato azionario di oltre il +10%, solo da metà agosto. Tra i motivi del rallentamento, oltre alla persistente debolezza del mercato immobiliare, c’è anche la legge anti-corruzione che, almeno nel breve periodo, impatta negativamente sulla crescita economica.

MATERIE PRIME: petrolio ancora in discesa, dopo alcuni rimbalzi repentini, sotto i $93. Oro in calo a $1.260.

BANCHE: in Europa aspettano il nuovo finanziamento della BCE che dovrebbe partire ad ottobre. Dragi ha abbassato i tassi sui depositi BCE a -0,20% da -0,1%, per spingere le banche del continente ad aumentare il livello dei prestiti alla clientela (famiglie ed imprese). Difficile che la manovra possa avere alcun esito positivo, in quanto gli istituti di credito sono molto restii ad erogare nuovo credito.

VALUTE: crolla l’euro fino a 1,295 nella giornata di giovedì dopo le decisioni di Draghi: tasso di sconto a 0,05% e acquisto di titoli di società private (ABS) dal prossimo ottobre. Prosegue ancora la debolezza dello yen, rispetto al dollaro, con discesa oltre la barriera dei 105, che aumenta la speculazione (carry-trade) di cui beneficiano gli assets finanziari (equity e bond), già in piena bolla. Franco svizzero sempre più vicino alla soglia di 1,20, a 1,205 contro euro, mentre la sterlina scende 0,79 sempre verso euro.

Infine, la liquidità che è ritornata ad affluire nei Paesi emergenti negli ultimi mesi ha fatto lievitare le valute locali, in ripresa rispetto al tragico 2013.

SINTESI: siamo alla FRUTTA..!! L’ultima decisione di Draghi è infatti l’ennesima conferma che questi economisti stanno distruggendo, negli ultimi 5 anni, il tessuto economico costruito faticosamente dai nostri nonni e padri, nei precedenti 65 anni. La droga dei tassi bassi è una medicina pericolosa. Nel breve termine induce alla speculazione ed a gonfiare gli assets, ma nel lungo termine non porta crescita economica che non si crea con la finanza. Questa folle politica monetarie, ultra-espansiva, ci porterà alla rovina con crolli dei mercati e rovinose cadute delle crescite economiche in Paesi, già in forte difficoltà.