Anno 2003, non un anniversario da ricordare, ma l’ennesimo record dell’indice S&P500 da registrare, ancora in chiusura di una settimana frizzante per l’indice americano che guadagna ad agosto il +3,8%, il miglior mese da febbraio e dopo che, nelle prime due settimane, sembrava sul punto di capitolare a 1.920 e con un calo di quasi il 5%.

L’ ”escalation” della guerra ucraina, il caos in Medio Oriente, la giunta militare in Tailandia, la nuova crisi finanziaria argentina, i gravi disordini in Pakistan (fedele alleato islamico degli Stati uniti) non scalfiscono la fiducia dei mercati azionari mondiali, molti dei quali hanno registrato nuovi record nella ultima settimana di agosto. Si pensa e si spera nell’ennesimo miracolo di Draghi e delle banche centrali, ma i dati macroeconomici usciti confermano che la ripresina europea è già al palo con alcuni Paesi di nuovo in recessione. Preoccupa lo stato comatoso dell’economia italiana ancora in discesa con 11 trimestri su 12 di calo consecutiv del PIL. Ora anche l’economia francese è ferma con un’altra crisi di governo, mentre la Germania sta risentendo, oltre ogni negativa previsione, delle sanzioni economiche applicate alla Russia da Stati Uniti ed Europa, che stanno danneggiando l’export tedesco verso questo Paese, in calo del -17% nel primo semestre.

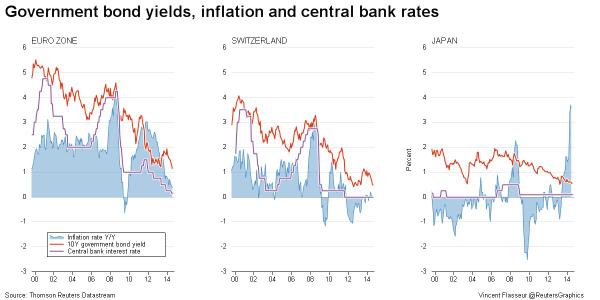

MERCATI FINANZIARI: l’euforia degli investitori non risparmia neanche i bond, con i rendimenti che raggiungono nuovi “ridicoli” minimi storici. Nel grafico successivo un interessante confronto tra il decennale giapponese ed il bund tedesco conferma la “giapanesizzazione” dell’economia europea con bassi rendimenti, deflazione e consumi in caduta libera.

A metà settimana il BTP italiano ha raggiunto il rendimento del Treusary americano a 2,39%, poi disallineato a 2,33% per il bond USA e 2,45% per il domestico nella seduta finale. Mai avremmo immaginato simili rendimenti raggiunti dai rispettivi decennali europei: 0,86% BUND, 1,25% OAT (Fr), 1,1% Olanda, 1,25% Belgio, 1,85% Irlanda, 2,25%, Spagna e Portogallo 3,05%.

La fame di titoli europei è inspiegabile, malgrado le economie siano completamente ferme, con debiti pubblici in aumento, crescita inesistente ed il pareggio di bilancio un miraggio continuamente rimandato.

MERCATI EMERGENTI: molte economie latino americane stanno velocemente frenando, nel quasi assoluto disinteresse della comunità finanziaria, mentre la crisi politico militare nell’Europa dell’est è ampiamente sottovalutata, nella sua componente economica. In Tailandia, invece, la giunta militare ha aumentato i propri poteri nominando un esecutivo di propria emanazione, mentre la crisi economica attanaglia il Paese, in recessione nel primo semestre.

ARGENTINA: il peso sale a 14,4 contro dollaro al mercato nero, contro un cambio ufficiale di 8, livello più elevato dallo scorso gennaio. Sciopero generale nel Paese giovedì per chiedere incrementi salariali che compensino svalutazione ed un inflazione che supera ormai il 30% annuo. Il Governo smentisce una nuova svalutazione, ma la differenza tra i due tassi di cambio conferma che sarà pesante e necessaria. La situazione economica sembra ormai fuori controllo ed aspettiamoci sviluppi solo negativi nelle prosime settimane.

BRASILE: il Paese è in recessione, una inaspettata e brutta sorpresa anche per molti analisti. Il Pil del secondo trimestre decresce del -0,6%, ma quello del primo è stato rivisto al ribasso dal +0,2% al -0,2%. La colpa è ovviamente dei mondiali di calcio e delle assenze dal posto di lavoro per vedere le partite, mentre anche la pesante siccità è tra i responsabili della forte frenata economica. Dal +7,5% del 2010, la crescita è ora negativa ed il dato negativo di Pil è il peggiore dal 2009. Il boom immobiliare e creditizio che ha puntellato la crescita si è rivelato un boomerang e la discesa agli inferi non sarà temporanea. Questi dati mettono in discussione la rielezione dell’attuale presidente Rousseff, il prossimo ottobre.

UCRAINA/RUSSIA: precipitano le due rispettive valute nell’indifferenza mondiale, mentre tutte le attenzioni sono concentrate sulla presunta invasione di truppe russe nell’est del Paese, avvenuta a metà settimana. Proseguono furiosi i combattimenti nelle zone di frontiera, mentre la situazione umanitaria è molto precaria con migliaia di civili in fuga e spesso anche bombardati. I morti dall’inizio del conflitto hanno superato le 2.000 unità in totale tra entrambi gli schieramenti. L’Europa inasprirà le sanzioni economiche verso la Russia, peggiorando la situazione. Mosca non si ritirerà e l’Europa sarà trascinata in una pericolosa crisi economica e militare.

EUROPA: la Germania arretra con l’indice IFO, fiducia delle imprese, che scende ai livelli di 12mesi fa. L’indice dei prezzi di agosto si attesta al +0,3%, rispetto al +0,4% di di luglio.

GERMANIA: l’indice di fiducia dei consumatori tedeschi, GFK, scende a 8,6 a settembre, dal 8,9 di agosto. Si tratta del primo calo da gennaio 2013. L’indice toccò il suo punto di minimo a 2, a fine del 2008. Crolla invece il sottoindice delle aspettative da 35.5 a 10.4, peggior crollo mensile dal 1980 a causa delle incertezze internazionali nell’Europa dell’est.

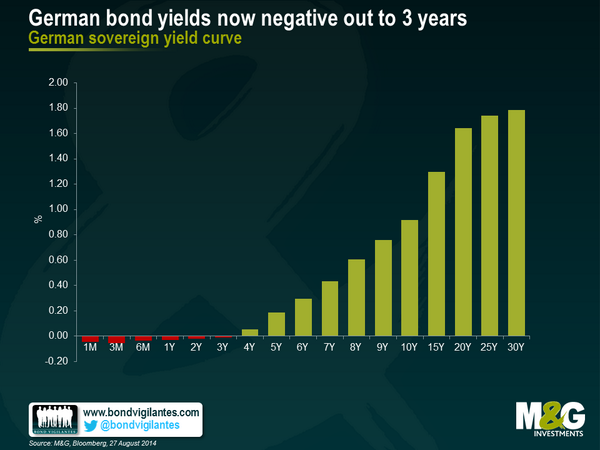

I rendimenti obbligazionari sui bond governativi diventano negativi su scadenze superiori ai 3 anni, mentre il quinquennale rende poco più di 20 centesimi.

FRANCIA: continua a salire la disoccupazione a luglio per il 32esimo mese su 34. 26.100 nuovi disoccupati nel mese, con il totale che supera i 3,4milioni.

In Francia i prezzi alla produzione di luglio sono scesi dello 0,3% su base mensile e dello 0,6% su base annua. Il mercato si attendeva una variazione nulla su base mensile e un rialzo dello 0,4% su base annua. La deflazione è quindi arrivata anche oltralpe.

FINLANDIA: fiducia dei consumatori cala da 9.4 di luglio ai 2.2 di agosto. Il Paese è in piena recessione a causa della crisi e dei licenziameneti del colosso telefonico Nokia.

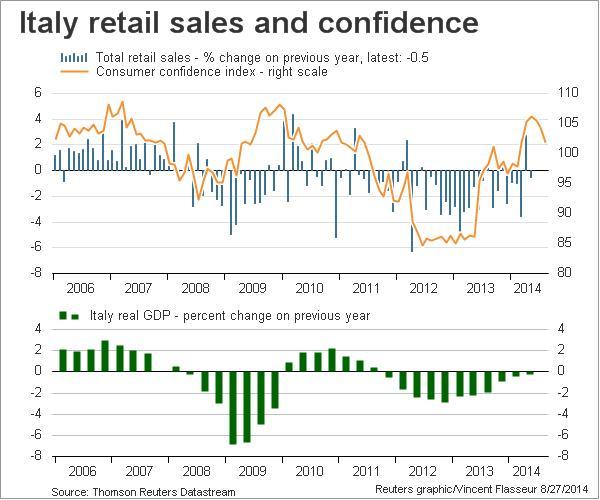

ITALIA: il grafico riporta l’andamento delle vendite al dettaglio, rispetto alla fiducia dei consumatori ed alla variazione del Pil.

Cala la fiducia dei consumatori ad agosto, discesa di più di tre punti in un mese, insieme a quella delle imprese. Nuovo record negativo anche per i rendimenti dei titoli di stato nell’asta di metà mese con il titolo a cinque anni che scende al 1,10%, rispetto al 1,2% di luglio.

L’Italia entra in deflazione tecnica ad agosto per la prima volta da oltre 50 anni, dal settembre del 1959, quando però l’economia era in forte crescita. A lanciare l’allarme l’Istat che ricorda come allora la variazione dei prezzi risultò negativa dell’1,1%, in una fase di 7 mesi di tassi negativi. Ad agosto 2014, l’indice dei prezzi al consumo misurato dall’Istat nelle prime stime ha segnato un calo del -0,1% rispetto allo stesso mese dello scorso anno (+0,1% a luglio).Molto debole la componente energia con un calo del -6,7% rispetto al 2013, mentre altri settori tengono. L’indice dei prezzi ex-energia sarebbe invece in leggero aumento: +0,4% ad agosto, rispetto a +0,3% luglio.

La disoccupazione torna a salire e, a luglio, balza al 12,6%, in rialzo di 0,3 punti percentuali su giugno e di 0,5 punti su base annua (circa 71 mila occupati).

SPAGNA: Vendite al dettaglio calano del -0,5% a luglio, rispetto allo scorso anno. Prezzi al consumo scendono ad agosto del -0,5%, rispetto al 2013, maggior discesa dal 2009. Il rendimento del titolo decennale tocca un minimo del 2,10% per poi risalire oltre il 2,2%. Prosegue il boom del turismo straniero in Spagna con una crescita degl ingressi a luglio del +7%, rispetto allo scorso anno. Tedeschi ed inglesi sono le comunità con maggiore capacità di spesa.

Il numero di ipoteche registra il peggior semestre da inizio della crisi, malgrado il rimbalzo di giugno, con solo 100.935 operazioni, -14% rispetto allo stesso periodo del 2013.

IRLANDA: disoccupazione scende all’11.5% nel secondo trimestre dal 12% precedente, in linea con la media dell’eurozona, mentre l’emigrazione netta diminuisce di circa un terzo.

GRECIA: vendite al dettaglio crescono del 3,8% a giugno, rispetto allo scorso anno, piccolo segnalo di stabilizzazione dell’economia.

DANIMARCA: Pil nel secondo trimestre diminuisce del -0,1% sull’anno precedente, rispetto ad una stima del +1% e del -0,3% sul trimestre precedente contro ad una previsione del +0,3%.

CANADA: risale il dollaro canadese dopo l’operazione di acquisizione da parte di Burger King di Tim Hortson, un operatore canadese della ristorazione, e trasferimento del quartier generale in Canada per la minor imposizione fiscale.

USA: revisione Pil secondo trimestre, inaspettatamente in salita al +4,2%, rispetto al 4% precedente e dal +3,9% previsto.

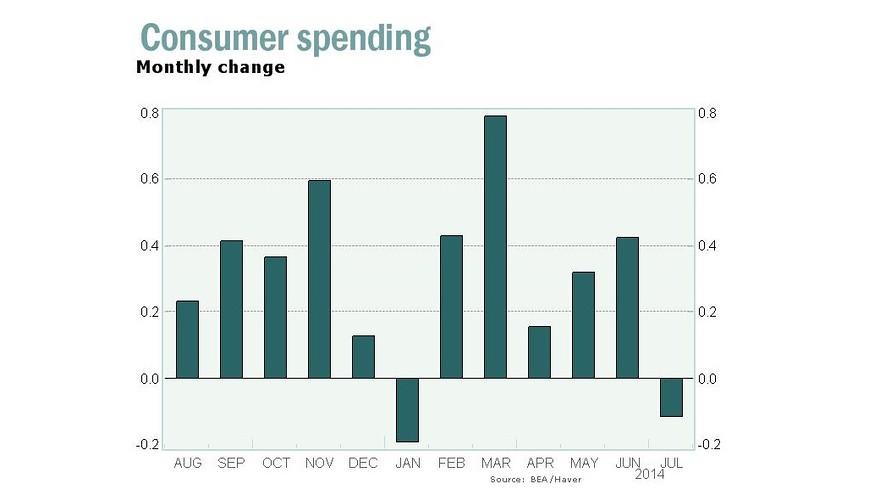

Il deficit federale (l’anno fiscale chiude al 30/9) dovrebbe scendere a $506 miliardi, leggermente in salita rispetto alla previsione di aprile di 492. Il dato è in calo rispetto alla previsione di $680 miliardi. Si tratta del quinto anno consecutivo di calo del deficit, rispetto al PIL, dal 9,8% nel 2009 fino al 2,9% del corrente anno. Nel mese di luglio le spese al consumo hanno riportato un calo dello 0,1% (grafico), in peggioramento rispetto alla lettura precedente che aveva restituito un rialzo dello 0,4%. L’indicazione si è rivelata peggiore delle stime del mercato che puntava ad un incremento dello 0,2%

I redditi personali hanno evidenziato una variazione positiva delo 0,2%, in frenata rispetto alla lettura di giugno che è stata rivista verso l’alto dallo 0,4% allo 0,5%. Il dato ha deluso le attese del mercato che puntava ad un incremento più marcato dello 0,3%.

TRIMESTRALI USA: si è chiusa la stagione del secondo trimestre con fatturati in discesa e pesanti licenziamenti annunciati dalle società tecnologiche, anche a causa delle frenetiche operazioni di fusioni ed acquisizioni che creano migliaia di esuberi.

ASIA: vendite di auto nel Sud est asiatico calano del -16% a luglio.

GIAPPONE: persistono i segnali di debolezza dell’economia nipponica. Il vice ministro del’economia auspica nuovi interventi espansivi da parte della Banca Centrale e un ripensamento sull’ulteriore aumento dell’IVA al 10%, dopo l’incremnto di aprile all’8% che ha penalizzato i consumi.

Scendono infatti a che a luglio sia i salari che i consumi privati, confermando le difficoltà della terza economia mondiale. L’inflazione è invariata a luglio, rispetto a giugno, al +3,3%, ma gran parte dell’incremento è riconducibile proprio all’aumento dell’IVA. Anche i redditi crollano del -6,2% rispetto allo scorso anno, mentre la disoccupazione sale al 3,8% dal 3,7% di giugno. L’economia si è contratta invece del -6,8% nel secondo trimestre, rispetto all’anno precedente.

CINA: le giacenze di ferro sono ai massimi storici ed il settore delle costruzioni è in forte contrazione. Proteste tra la popolazione per la discesa dei prezzi immobiliari, un evento mai avvenuto negli ultimi decenni. Continua la crescita dei prestiti in sofferenza. La percentuale di quelli non ufficiali si avvicina al 30%, contro oltre l’1% dichiarato invece dalle autorità monetarie.

![]() AUSTRALIA: il rendimento del titolo decennale scende al 3,41%, livello minimo dal giugno 2013.

AUSTRALIA: il rendimento del titolo decennale scende al 3,41%, livello minimo dal giugno 2013.

MATERIE PRIME:

Crolla il prezzo del ferro, a causa delle forte giacenze cinesi. Cala anche il rame che registra una settimana difficile. Risale il petrolio texano (WTI) a $95, dopo aver toccato il minimo a $93,5 da diversi mesi. L’oro si ferma sul supporto a $1.290.

BANCHE: prosegue il credit crunch europeo con la crescita dei prestiti al settore privato nel mese di luglio che scende del -1,6%.

VALUTE: crolla l’euro fino a 1,3131 nell’ultima seduta settimanale. Le previsioni sono di una veloce discesa fino a 1,2 nei prossimi 12 mesi. Molto debole lo yen, rispetto al dollaro, con discesa fino a 104 e leggero recupero a 103,8. Il franco svizzero si avvicina allo soglia di 1,20, a 1,208 contro euro, stabilita tre anni fa dalla banca centrale elvetica. Sterlina sempre sotto 0,8, sempre verso euro.

SINTESI:

La situazione europea sta diventando molto simile a quella giapponese degli ultimi venti anni. Non sappiamo come finirà, ma i presupposti di ripetere 2 decenni di “lost decade” ci sono tutti. I governi europei sono inerti di fronte al riacutizzarsi della crisi. Draghi e la BCE sono l’ultima risorsa, ma anche il tanto agognato QE europeo non potrà aiutare economie agonizzanti che non crescono, distruggono posti di lavoro e produttività e continuano a creare nuovo debito.